Procedimiento y sistema para la carga o recarga de tarjetas chip insertadas en aparatos de telefonia móvil con un importe monetario.

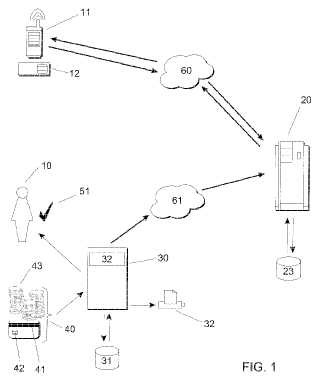

Procedimiento para la carga o recarga de tarjetas chip (12) insertadas en aparatos de telefonía móvil (11) con unsaldo de un importe monetario mediante empleo de un terminal de compra (30),

en cuyo procedimiento una unidadcentral (20) transfiere el saldo a una tarjeta chip (12) asociada a un número de llamada de un usuario de la red detelefonía móvil (80), caracterizado

porque un usuario paga el importe monetario en un terminal de compra (30) independiente de los aparatos detelefonía móvil (11),

porque se transfiere al terminal de compra (30) una identificación del usuario,

porque se transmiten informaciones de encargo, que comprenden al menos el valor del importe monetario y laidentificación del usuario, desde el terminal de compra (30) a través de un canal de comunicación (61) a la unidadcentral (20), y

porque en base de las informaciones de encargo la unidad central (20) transfiere el saldo a la tarjeta chip (12)asociada al número de llamada del usuario de la red de telefonía móvil (80).

Tipo: Patente Europea. Resumen de patente/invención. Número de Solicitud: E07111298.

Solicitante: SWISSCOM AG.

Nacionalidad solicitante: Suiza.

Dirección: ALTE TIEFENAUSTRASSE 6 WORBLAUFEN/ITTIGEN 3050 BERN SUIZA.

Inventor/es: RITTER, RUDOLF, MARTSCHITSCH, ANDREAS.

Fecha de Publicación: .

Clasificación Internacional de Patentes:

- G07F7/08 FISICA. › G07 DISPOSITIVOS DE CONTROL. › G07F APARATOS ACCIONADOS POR MONEDAS O APARATOS SIMILARES (selección de monedas G07D 3/00; verificación de monedas G07D 5/00). › G07F 7/00 Mecanismos accionados por objetos diferentes de las monedas para accionar o activar aparatos de venta, de alquiler, de distribución de monedas o de papel moneda, o de devolución. › por tarjeta de identidad codificada o tarjeta de crédito codificada.

PDF original: ES-2401087_T3.pdf

Fragmento de la descripción:

Procedimiento y sistema para la carga o recarga de tarjetas chip insertadas en aparatos de telefonía móvil con un importe monetario.

La presente invención se refiere a un procedimiento y un sistema para la carga o recarga de tarjetas chip insertadas en aparatos de telefonía móvil con un saldo de un importe monetario en un terminal de compra, siendo abonado el importe monetario al usuario a través de una unidad central mediante un proceso de abono y/o proceso de código de valor. Particularmente, la presente invención se refiere a un procedimiento y sistema para la carga o recarga de tarjetas SIM de aparatos de telefonía móvil.

La carga o recarga de saldos prepagados en tarjetas chip (tales como por ejemplo Smart-Cards o tarjetas SIM) es en general conocida. En la solicitud de Patente publicada EP 827 119 A1 se describe un procedimiento para la carga o recarga de una tarjeta chip con un importe monetario. Según el procedimiento descrito en la EP 827 119 A1 es cargado o recargado el importe de venta de una tarjeta de valor disponible en múltiples puntos de venta públicos a una determinada tarjeta chip, particularmente una tarjeta SIM (Subscriber Identification Modul) , después de que haya sido transferido un código de valor que se halla en dicha tarjeta de valor a una central de servicios. Un procedimiento alternativo para la carga de tarjetas telefónicas para teléfonos móviles mediante una tarjeta de valor se describe en la solicitud de Patente EP 848 537 A1. Según el procedimiento descrito en la EP 848 537 A1 la venta de una tarjeta telefónica, particularmente de una tarjeta SIM, es registrada en un banco de datos de clientes y la tarjeta telefónica prepagada es únicamente activada después de que el usuario entre, en la primera llamada saliente, un número secreto por él definido. El importe del crédito no es almacenado en la tarjeta, sino en una cuenta de usuario. Para la recarga del crédito de la tarjeta el usuario llama a un número de servicio e indica, adicionalmente al número secreto, un número de tarjeta de crédito o un código de valor de una tarjeta de valor, con lo que la cuenta de usuario resulta incrementada con un importe a recargar. Tarjetas de valor con códigos de valor almacenados en las mismas, tales corno se describen en la solicitud de Patente publicada EP 827 119 A1, pueden emplearse en innumerables campos de aplicación, ya que los códigos de valor almacenados en una tarjeta de valor no solamente pueden emplearse para la carga de tarjetas telefónicas u otras tarjetas chip con un importe monetario, sino que éstos códigos de valor pueden ser canjeados para obtener crédito para los más diversos servicios de pago. Sin embargo, la distribución de códigos de valor mediante una tarjeta de valor corno soporte adolece del inconveniente de que la fabricación de estas tarjetas de valor implica costos que no pueden transferirse al cliente, ya que de lo contrario las tarjetas de valor perderían su atractivo en los clientes. Adicionalmente a los costos de fabricación conlleva también la comercialización de estas tarjetas de valor constantemente costos, ya que los usuarios de puntos de venta de acceso público no quieren vender estas tarjetas de valor sin un margen de beneficio. Típicamente, estos costos de fabricación y de comercialización van a cargo del ofertante de servicios, por ejemplo de los operadores de una red de telecomunicaciones. Los clientes esperan recibir el servicio correspondiente al importe monetario de la tarjeta de valor. Cabe también mencionar que las tarjetas de valor de usar y tirar constituyen además una innecesaria carga ambiental. Finalmente son también importantes consideraciones de seguridad. Tarjetas con código de valor así como también tarjetas chip con un saldo prepagado son normalmente fabricadas, transportadas y vendidas en grandes cantidades por cualquier punto de venta final a los clientes. La protección de las tarjetas y los códigos de valor ante copia fraudulenta o robo puede resultar muy costosa. Esta carencia se procura eludir protegiendo adicionalmente por ejemplo los códigos de valor o códigos de autorización recubriéndolos con embalajes especiales, superficies de rascado, etc. A pesar de ello persiste el riesgo de un fraude o robo justamente en puestos de venta final con grandes existencias. Como ulterior estado de la técnica puede mencionarse la EP 0986275 A1. La EP 0986275 A1 muestra un procedimiento según el cual un importe monetario previamente pagado por un usuario es transferido por una plataforma de validación, mediante un mensaje corto, a la tarjeta SIM del aparato de telefonía móvil del usuario. El importe monetario almacenado en la tarjeta SIM puede emplearse por el usuario para encargar productos o servicios de pago de un ofertante, a través de la red de telefonía móvil, mediante mensajes cortos. Con el fin de incrementar la seguridad es conocido, en el estado de la técnica, el empleo de máquinas distribuidoras en lugar de puntos de venta final, tal como se describe por ejemplo en la solicitud de Patente WO 96/38801. No obstante, la seguridad continúa siendo uno de los inconvenientes del estado de la técnica. En el estado de la técnica se emplean habitualmente Automated Teller Machines (ATM) tales como cajeros automáticos o Point of Sales (POS) Terminals, que realizan el cargo a través de una cuenta bancaria del usuario, tarjetas de crédito o tarjetas de prepago (por ejemplo Smart-Cards) . Para ello un usuario debe utilizar siempre códigos de valor o algún código de identificación, para poder así acceder a un saldo almacenado en una unidad central. El complicado proceso a través de códigos de valor constituye también un inconveniente del estado de la técnica.

Constituye una finalidad de la presente invención proponer un nuevo procedimiento para la carga y recarga de tarjetas chip con un importe monetario, el cual no adolezca de los inconvenientes arriba descritos. Particularmente debe ser posible la carga o recarga sin complicados procesos de código de valor y sin los inconvenientes del estado de la técnica en cuanto a seguridad.

De acuerdo con la presente invención estas finalidades se consiguen particularmente mediante los elementos de las

reivindicaciones independientes. Ulteriores formas de realización ventajosas de desprenden, además, de las reivindicaciones dependientes y de la descripción.

Particularmente, estas finalidades se consiguen, mediante la presente invención, por el hecho de que, para la carga

Reivindicaciones:

1. Procedimiento para la carga o recarga de tarjetas chip (12) insertadas en aparatos de telefonía móvil (11) con un saldo de un importe monetario mediante empleo de un terminal de compra (30) , en cuyo procedimiento una unidad central (20) transfiere el saldo a una tarjeta chip (12) asociada a un número de llamada de un usuario de la red de telefonía móvil (80) , caracterizado porque un usuario paga el importe monetario en un terminal de compra (30) independiente de los aparatos de telefonía móvil (11) ,

porque se transfiere al terminal de compra (30) una identificación del usuario,

porque se transmiten informaciones de encargo, que comprenden al menos el valor del importe monetario y la identificación del usuario, desde el terminal de compra (30) a través de un canal de comunicación (61) a la unidad central (20) , y

porque en base de las informaciones de encargo la unidad central (20) transfiere el saldo a la tarjeta chip (12) asociada al número de llamada del usuario de la red de telefonía móvil (80) .

2. Procedimiento según la reivindicación 1, caracterizado porque la identificación del usuario es transmitida al terminal de compra (30) a través de elementos de entrada del terminal de compra (30) .

3. Procedimiento según la reivindicación 1, caracterizado porque la identificación del usuario es transmitida al terminal de compra (30) a través de un interfase inalámbrico entre un aparato de telefonía móvil (11) y el terminal de compra (30) .

4. Procedimiento según una de las reivindicaciones 1 a 3, caracterizado porque como identificación del usuario se emplea una MSISDN (Mobile Subscriber Integrated Services Digital Network) o una IMSI (International Mobile Subscriber Identity) .

5. Procedimiento según una de las reivindicaciones 1 a 4, caracterizado porque en lugar de la transferencia del valor del importe monetario a la tarjeta chip asociada al número de llamada del usuario de la red de telefonía móvil

(80) la unidad central (20) solicita de un emisor de códigos de valor (21) un código de valor (50) , estando dicho código de valor (50) vinculado con el valor del importe monetario y almacenado en la unidad central (20) , y emitiendo el terminal de compra (30) dicho código de valor (50) al usuario.

6. Sistema para la carga o recarga de tarjetas chip (12) insertadas en aparatos de telefonía móvil (11) con un saldo de un importe monetario mediante empleo de un terminal de compra (30) , en cuyo sistema el saldo es transferible mediante una unidad central (20) a una tarjeta chip (12) asociada a un número de llamada de un usuario de la red de telefonía móvil (80) , caracterizado porque el importe monetario es susceptible de ser pagado por un usuario en un terminal de compra (30) independiente de los aparatos de telefonía móvil (11) ,

porque una identificación del usuario es susceptible de ser transmitida al terminal de compra (30) ,

porque informaciones de encargo, que comprenden al menos el valor del importe monetario y la identificación del usuario, son susceptibles de ser transferidas desde el terminal de compra (30) a través de un canal de comunicación (61) a la unidad central (20) , y

porque en base de las informaciones de encargo y mediante la unidad central (20) es susceptible de ser transferido el saldo a la tarjeta chip (12) asociada al número de llamada del usuario de la red de telefonía móvil (80) .

7. Sistema según la reivindicación 6, caracterizado porque la identificación del usuario es susceptible de ser transmitida al terminal de compra (30) a través de elementos de entrada del terminal de compra (30) .

8. Sistema según la reivindicación 6, caracterizado porque la identificación del usuario es susceptible de ser transmitida al terminal de compra (30) a través de un interfase inalámbrico entre un aparato de telefonía móvil (11) y el terminal de compra (30) .

9. Sistema según una de las reivindicaciones 6 a 8, caracterizado porque como identificación del usuario es susceptible de emplearse una MSISDN (Mobile Subscriber Integrated Services Digital Network) o una IMSI (International Mobile Subscriber Identity) .

10. Sistema según una de las reivindicaciones 6 a 9, caracterizado porque en lugar de la transmisión del valor del importe monetario a la tarjeta chip asociada al número de llamada del usuario de la red de telefonía móvil (80) puede solicitarse mediante la unidad central (20) de un emisor de códigos de valor (21) un código de valor (50) , estando dicho código de valor (50) vinculado con el valor del importe monetario y siendo almacenable en la unidad central (20) , y siendo dicho código de valor (50) susceptible de ser emitido por el terminal de compra (30) al usuario.

Patentes similares o relacionadas:

Nuevo documento de identificación, del 27 de Mayo de 2020, de Istituto Poligrafico e Zecca dello Stato S.p.A: Documento de identificación electrónico en la forma de una tarjeta o cuaderno, que comprende:

- un soporte físico ;

- una unidad de control que incorpora […]

Nuevo documento de identificación, del 27 de Mayo de 2020, de Istituto Poligrafico e Zecca dello Stato S.p.A: Documento de identificación electrónico en la forma de una tarjeta o cuaderno, que comprende:

- un soporte físico ;

- una unidad de control que incorpora […]

Método y sistema para comunicación de un terminal con un elemento seguro, del 15 de Abril de 2020, de IDEMIA France: Un método de comunicación entre un terminal y un elemento seguro que comprende, en el elemento seguro : determinar un desafío; enviar el desafío […]

Registro biométrico, del 25 de Marzo de 2020, de Zwipe AS: Un método de registro biométrico de un dispositivo autorizable por biometría , en donde el dispositivo autorizable por biometría comprende un sensor […]

Procedimiento de control de una autenticidad de un terminal de pago y terminal así asegurado, del 25 de Marzo de 2020, de Ingenico Group: Procedimiento de tratamiento de un dato inicial para autorizar un control de la autenticidad de un terminal de pago con la ayuda de dicho dato inicial, realizando […]

Sistema y método para autenticar a un usuario en un dispositivo, del 12 de Febrero de 2020, de Mobeewave Inc: Un método para accionar un dispositivo , comprendiendo el dispositivo un procesador , comprendiendo el procesador un área segura […]

DISPOSITIVO ELECTRÓNICO DE BLOQUEO DE TAQUILLEROS, del 10 de Febrero de 2020, de AMO YERGA, Daniel: 1. Dispositivo electrónico de bloqueo de taquilleros, constituido por una cerradura electrónica instalada en la puerta de una taquilla taquilleros, […]

MÁQUINA DE VALIDACIÓN DE TARJETAS, TALONES, CHEQUES, FICHAS Y CÓDIGOS SMS, EN LOCALES CON MÁQUINAS DE JUEGO., del 12 de Diciembre de 2019, de FINANSOPORTES CONSULTING, S.L: 1. Máquina de validación de tarjetas, talones, cheques, fichas y códigos SMS, en locales con máquinas de juego, constituida por una estructura […]

Dispositivo de inserción de terminal, del 27 de Noviembre de 2019, de Ingenico Group: Dispositivo de conexión de un terminal de comunicación, dispositivo que comprende:

- una superficie plana ;

- un conector macho destinado a conectarse a […]

Dispositivo de inserción de terminal, del 27 de Noviembre de 2019, de Ingenico Group: Dispositivo de conexión de un terminal de comunicación, dispositivo que comprende:

- una superficie plana ;

- un conector macho destinado a conectarse a […]