Sistema anticopia para tarjetas bancarias.

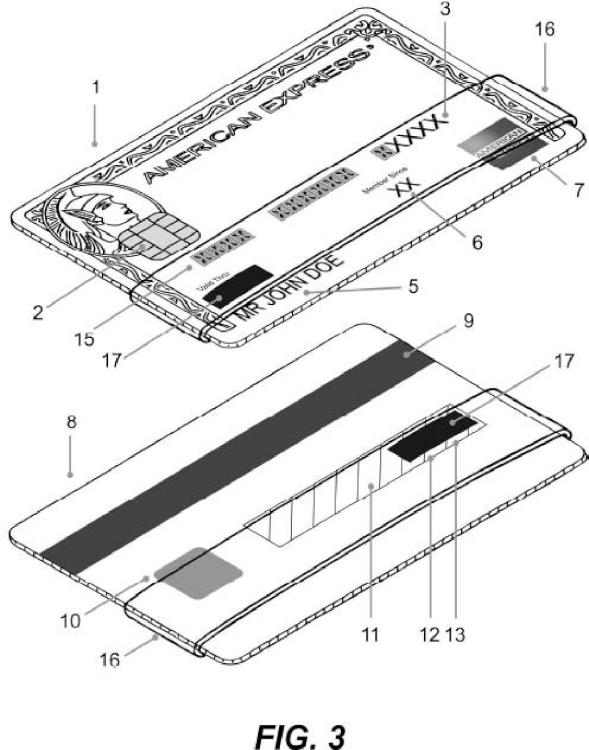

Sistema anticopia para tarjetas bancarias que se caracteriza por comprender una banda elástica (16) parcialmente transparente sobre la que se han dibujado una serie de motivos geométricos (15,

17) que dificultan la lectura de parte de la información escrita en la superficie de la tarjeta cuando ésta se coloca rodeando horizontalmente la tarjeta bancaria (1, 2). Como por ejemplo el número que la identifica (3), el código de seguridad (13) o la fecha de caducidad (4). Dicha banda elástica no cubre la banda magnética ni el chip electrónico.

Tipo: Patente de Invención. Resumen de patente/invención. Número de Solicitud: P201531333.

Solicitante: UNIVERSIDAD REY JUAN CARLOS.

Nacionalidad solicitante: España.

Inventor/es: MIRAUT ANDRES,David.

Fecha de Publicación: .

Clasificación Internacional de Patentes:

- A45C1/00 NECESIDADES CORRIENTES DE LA VIDA. › A45 OBJETOS DE USO PERSONAL O ARTICULOS DE VIAJE. › A45C PORTAMONEDAS; EQUIPAJE; BOLSOS DE MANO. › Monederos; Faltriqueras; Carteras de bolsillo (llaveros A45C 11/32).

- B42D25/30 TECNICAS INDUSTRIALES DIVERSAS; TRANSPORTES. › B42 ENCUADERNACION; ALBUMES; CLASIFICADORES; IMPRESOS ESPECIALES. › B42D LIBROS; CUBIERTAS DE LIBROS; HOJAS SUELTAS; IMPRESOS CARACTERIZADOS POR SU IDENTIFICACION O POR SUS CARACTERISTICAS DE SEGURIDAD; IMPRESOS DE UN FORMATO O DE UN TIPO ESPECIAL, NO PREVISTOS EN OTRO LUGAR; DISPOSITIVOS QUE FACILITAN SU UTILIZACION, NO PREVISTOS EN OTRO LUGAR; APARATOS DE BANDA MOVIL PARA ESCRIBIR O LEER. › B42D 25/00 Tarjetas soporte de información o estructuras de tipo hoja caracterizadas por los elementos de identificación o seguridad; Su fabricación (procesos de impresión para la producción de características de identificación o seguridad B41M 3/14). › Características de identificación o de seguridad, p.ej. para prevenir la falsificación.

- B65D63/10 B […] › B65 TRANSPORTE; EMBALAJE; ALMACENADO; MANIPULACION DE MATERIALES DELGADOS O FILIFORMES. › B65D RECIPIENTES PARA EL ALMACENAMIENTO O EL TRANSPORTE DE OBJETOS O MATERIALES, p. ej. SACOS, BARRILES, BOTELLAS, CAJAS, LATAS, CARTONES, ARCAS, BOTES, BIDONES, TARROS, TANQUES; ACCESORIOS O CIERRES PARA RECIPIENTES; ELEMENTOS DE EMBALAJE; PAQUETES. › B65D 63/00 Elementos de embalaje flexibles alargados, p. ej. correas para liar o para sostener los objetos. › Correas, tiras o bandas no metálicas; Elementos filamentosos, p. ej. cordones, hilos o alambres; Uniones de sus extremos.

- G06K19/067 FISICA. › G06 CALCULO; CONTEO. › G06K RECONOCIMIENTO DE DATOS; PRESENTACION DE DATOS; SOPORTES DE REGISTROS; MANIPULACION DE SOPORTES DE REGISTROS (impresión per se B41J). › G06K 19/00 Soportes de registro para utilización con máquinas y con al menos una parte prevista para soportar marcas digitales. › Soportes de registro con marcas conductoras, circuitos impresos o elementos de circuito con semiconductores, p. ej. tarjetas de identidad o tarjetas de crédito (utilizando una tarjeta codificada para autorizar llamadas desde un aparato telefónico H04M 1/675).

Fragmento de la descripción:

Sistema anticopia para tarjetas bancarias.

SECTOR DE LA TÉCNICA

La presente invención se encuadra en el área técnica de los sistemas de seguridad para bancos. En concreto, la que atañe a las tarjetas bancarias de uso personal. 5

ANTECEDENTES DE LA INVENCIÓN

Las tarjetas bancarias, de crédito y débito, constituyen uno de los instrumentos de pago que han adquirido mayor relevancia en los últimos años. Con más de 300 millones de unidades en circulación en toda Europa y un volumen anual de transacciones superior a los 18 mil millones de euros, las tarjetas bancarias se han convertido en un medio de pago muy común en 10 comercios.

Cada tarjeta bancaria refleja en su cara frontal de forma escrita y con caracteres legibles las identificaciones correspondientes a la entidad emisora (típicamente un banco) y del afiliado autorizado (beneficiario o titular) portador de la tarjeta, el número de la tarjeta, la red de pago, así como el periodo temporal durante el cual la tarjeta mantendrá su vigencia. En el lado 15 posterior, suele encontrarse una banda magnética, la firma del autorizado y un código de seguridad. En algunos casos podemos ver que incluye el nombre de alguna otra entidad, una ONG a la que un porcentaje de las compras le es ingresado, un club u otra organización a la que pertenezcamos o incluso una universidad (ya que, como en el caso de la Universidad Rey Juan Carlos, también se utiliza como carnet de estudiante) . Últimamente, se incluye un chip 20 que incrementa la seguridad del pago de forma complementaria a la banda magnética.

Cuando se paga con tarjeta en un comercio, el cobrador suele pedir una identificación (DNI, permiso de conducir, etc. ) y exige la firma del pagaré o el ticket de compra para acreditar que se es propietario de la tarjeta.

Existen algunas excepciones donde no se solicita firmar el recibo, a éste sistema se le 25 denomina "autorización sin firma" y suele utilizarse en comercios con grandes aglomeraciones de gente, como son los supermercados, cines, restaurantes de comida rápida, grandes cadenas de comercios y otros lugares similares. De manera que en lugar de firmar, se solicita el ingreso de un PIN para autorizar las compras de manera presencial. La persona debe teclear una clave secreta de 4 dígitos para que la compra sea aprobada. En ese caso, ya no es 30 requisito mostrar el carnet de identidad al empleado del comercio ni firmar el comprobante de pago que se entregaba en el sistema antiguo. Dicho código no aparece en forma escrita sobre la superficie de la tarjeta. Es proporcionado por la entidad financiera bajo estrictas normas de seguridad.

Cada vez es más habitual realizar compras por internet para adquirir todo tipo de servicios 35 mediante el uso de tarjetas bancarias. Curiosamente, para autorizar este tipo de transacciones al por menor, tan sólo es necesario compartir con el vendedor (o con un intermediario) los datos escritos en la superficie de la tarjeta bancaria. El chip y la banda magnética no ofrecen ningún tipo de mecanismo de seguridad en este tipo de compras, puesto que no se llegan a utilizar. 40

Ese tipo de información es fácil de obtener al estar escrita sobre la superficie de la tarjeta. Por un lado, esto supone una ventaja para el usuario, que sólo tiene que coger la tarjeta y leer la información; pero, por otro lado, también supone un grave problema, ya que todas aquellas personas que tengan a la vista los dos lados de la tarjeta pueden replicar dicha información y, potencialmente, hacer uso de ella de forma ilegítima. 45

En su uso habitual, la información sensible escrita en la tarjeta puede llegar a pasar por ojos indiscretos. Desde un camarero de un restaurante al recepcionista de un hotel, son muchos los casos en los que un empleado se lleva la tarjeta a una zona en la que el cliente no puede ver qué se hace con ella. Un par de fotografías tomadas con discreción (por ejemplo, con un teléfono móvil) son suficientes para registrar esos datos confidenciales. Incluso es posible 5 acceder y registrar la información impresa en la tarjeta de forma remota, un ejemplo son los terminales de puesto de venta (TPV) dotados de cámaras de vigilancia en los grandes centros comerciales, donde hay cajeros que permiten que el propio cliente pase los productos por un escáner y pague la compra con tarjeta y cuya grabación de vídeo queda almacenada durante días. 10

Una vez en poder de esos datos, un delincuente puede llevar a cabo compras a través de Internet haciéndose pasar por el afiliado autorizado, realizando cargos por servicios y mercancías que habitualmente son difíciles de trazar.

Las entidades financieras evitan dar cifras acerca del volumen de pérdidas que suponen este tipo de robos, pero es más común de lo que pueda parecer. 15

En caso de uso fraudulento, es necesario que el afectado presente una denuncia y dé aviso por escrito a la entidad financiera que ha proporcionado la tarjeta bancaria pidiendo que anule se el cargo. El emisor de la tarjeta debe demostrar que la compra no ha sido hecha por el afiliado autorizado (beneficiario o titular) para que los seguros puedan cubrir a su cliente, lo que no siempre es sencillo. 20

La presente invención propone una solución técnica que pretende reducir el impacto del problema mencionado, proporcionando un medio que permite al usuario controlar el acceso a la información sensible que está impresa sobre la tarjeta de crédito.

La invención consiste en una banda elástica que se ajusta a las dimensiones de la tarjeta bancaria y oculta la información que está escrita sobre ella. 25

En el mercado se pueden encontrar bandas elásticas, que se han popularizado a modo de monederos livianos. En ese caso, el objetivo es mantener unidos un conjunto de tarjetas bancarias (al menos una) y dinero en forma de billetes, de manera que puedan llevarse en el bolsillo sin tener que cargar con el peso de una cartera. Ejemplos de este tipo de invenciones son la patente estadounidense US 5279019 titulada " Credit card and money carr y ing device" 30 solicitada por James P. Knickle en 1992, y la patente estadounidense US 20020194711 titulada "Cash band" solicitada por Craig Stampler en 2001. En este tipo de invenciones, la banda no está diseñada para ocultar la información sensible escrita en la superficie, y debe retirarse para poder utilizar la tarjeta, con lo que ésta queda totalmente expuesta. Es más, es incluso necesario retirar la banda elástica cuando se va a pagar en metálico con billetes, ya 35 que éstos y la tarjeta comparten el mismo espacio físico.

El solicitante de la presente invención desconoce la existencia de antecedentes que resuelvan de forma satisfactoria la problemática expuesta.

EXPLICACIÓN DE LA INVENCIÓN

Típicamente, en las transacciones a través de Internet se solicita al comprador: 40

Nombre y apellidos del afiliado autorizado (tal y como aparece en la tarjeta bancaria) .

El número completo de la tarjeta bancaria.

La fecha de validez (o caducidad) .

El código de seguridad (que suele ser un número de tres dígitos que aparece en la parte posterior cerca del área designada para la firma) . 45

Y, si el producto que se compra es físico, la dirección de facturación a la que se enviará el artículo (esta última, no parece en la tarjeta, y suele ser diferente al domicilio del afiliado autorizado en el caso de que los datos de la tarjeta se utilicen de forma fraudulenta) .

Parte de esta información debe ser accesible para que un vendedor de una tienda física 5 compruebe que la tarjeta no ha sido manipulada y que el comprador es su legítimo usuario: El nombre, los apellidos, el holograma de la entidad financiera y, opcionalmente, los últimos números de la tarjeta bancaria. El resto de información puede considerarse sensible y no tiene porqué compartirse con un tercero en este tipo de transacciones. La fecha de validez es irrelevante, puesto que la transacción con el banco no puede llegar a efectuarse con una tarjeta 10 caducada. Y el número completo de la tarjeta y su código de seguridad no tienen porqué ser directamente visibles, ya que esa información está codificada en la banda magnética (también en el chip, si está presente) y, en cualquier caso, el banco lo comprueba antes de aprobar la operación.

Como ya se ha introducido, el sistema anticopia consiste en una fina banda elástica 15 parcialmente transparente que rodea la tarjeta bancaria y oculta la información sensible que está escrita sobre ella y que no necesita conocer el comerciante para validar las compras en tiendas físicas.

La banda elástica tiene un tamaño tal que hace que se ajuste perfectamente a las dimensiones de la tarjeta...

Reivindicaciones:

1. Sistema anticopia para tarjetas bancarias caracterizado por comprender una banda elástica (16) parcialmente transparente sobre la que se han dibujado una serie de motivos geométricos (15, 17) que dificultan la lectura de parte de la información escrita en la superficie de la tarjeta (1, 8) . 5

2. Sistema anticopia para tarjetas bancarias, según la reivindicación anterior, caracterizado porque la banda elástica (16) se coloca rodeando horizontalmente la tarjeta bancaria (1, 8) , dicha banda elástica (16) no cubre la banda magnética (9) ni el chip electrónico (2) .

3. Sistema anticopia para tarjetas bancarias, según la reivindicación anterior, caracterizado porque una parte de los motivos geométricos dibujados en su superficie (15, 17) ocultan total o 10 parcialmente el número (3) que identifica la tarjeta bancaria.

4. Sistema anticopia para tarjetas bancarias, según cualquiera de las reivindicaciones anteriores, caracterizado porque una parte de los motivos geométricos dibujados en su superficie (15, 17) ocultan total o parcialmente la fecha de validez (4) o caducidad de la tarjeta bancaria. 15

5. Sistema anticopia para tarjetas bancarias, según cualquiera de las reivindicaciones anteriores, caracterizado porque una parte de los motivos geométricos dibujados en su superficie (15, 17) ocultan total o parcialmente el código de seguridad (13) de la tarjeta bancaria.

Patentes similares o relacionadas:

Dispositivo para facilitar el corte de la tira dentada de abrazaderas de cremallera autocortante, del 26 de Mayo de 2020, de GARCÍA DE LA PEÑA RAZQUIN, Emmanuel: 1. Dispositivo para facilitar el corte de la tira dentada de abrazaderas de cremallera autocortante, especialmente para abrazaderas de cremallera […]

Objeto de plástico con forma de cinta, del 1 de Abril de 2020, de Teufelberger Gesellschaft m.b.H: Cinta de plástico con una extensión longitudinal y, normal a ella, una anchura de la cinta y un espesor de la cinta ,en donde la cinta de plástico […]

Abrazadera dentada con trinquete doble, del 11 de Octubre de 2019, de CARRERA JUAREZ, Sarai: 1. Abrazadera dentada con trinquete doble, caracterizada por estar formada por dos piezas, que son: Una tira con dientes por una sola cara cuya forma y colocación es simétrica […]

Brida con miembro de soporte, del 17 de Abril de 2019, de Avery Dennison Retail Information Services, LLC: Una brida que comprende: (a) una cabeza formada para incluir un canal de aceptación de correa alargada, la cabeza que comprende una […]

Fleje de poliéster de alta integridad, del 29 de Marzo de 2019, de Signode International IP Holdings LLC: Fleje de poliéster que incluye moléculas de poliéster que se han orientado en la dirección longitudinal del fleje, que comprende: más de un 92% en peso y hasta […]

Abrazadera de apriete, del 7 de Marzo de 2019, de SES-Sterling Industrie-Holding AG: Abrazadera de apriete que comprende una banda de material flexible alargada, provista de una primera cara y de una […]

MÉTODO Y APARATO DE ENFAJADO DE ROLLOS DE BOLSAS DE PELÍCULA DE PLÁSTICO UNIDAS EN FORMA DE BANDA, Y ROLLO DE BOLSAS ENFAJADO OBTENIDO, del 20 de Junio de 2018, de EXCLUSIVAS NIMBUS, S.L: Método y aparato de enfajado de rollos de bolsas de película de plástico unidas en forma de banda, y rollo de bolsas enfajado obtenido. El método de enfajado de rollos […]

BRIDA DE PLÁSTICO, del 18 de Enero de 2018, de GALASO CUBILLAS, Manuela: La invención hace referencia a una brida de plástico, de las conformadas como elemento de sujeción, a la que se han añadido muescas en los bordes para […]