Dispositivo autónomo de entrada segura de PIN para habilitar transacciones con tarjeta EMV con lector de tarjetas separado.

Un procedimiento para realizar pagos electrónicos de acuerdo con EMV a un adquiriente de pago utilizando una unidad de pago de crédito (201) y un servidor de pagos,

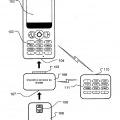

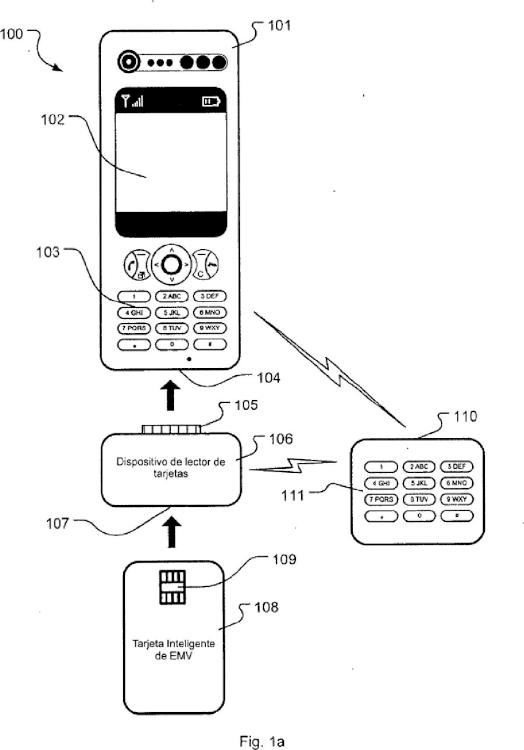

comprendiendo dicha unidad de pago de crédito (201) una tarjeta inteligente (203), un dispositivo lector de tarjetas (202), un teléfono móvil (204) y un dispositivo de entrada (219) de un número de identificación personal (PIN), comprendiendo dicho dispositivo lector de tarjetas (202) interfaces eléctricas y físicas requeridas para satisfacer el nivel 1 de EMV, comprendiendo dicho servidor de pagos (208) procesar lógica y datos requeridos para procesar una aplicación de tarjeta inteligente para realizar una transacción EMV que satisface el nivel 2 de EMV, en el que dicho procedimiento comprende:

- iniciar (201) dicha unidad de pago de crédito estableciendo comunicación (304) entre dicha tarjeta inteligente (203) y dicho dispositivo de lector de tarjetas (202), estableciendo comunicación entre dicho dispositivo lector de tarjetas (202) y dicho teléfono móvil (204), y estableciendo comunicación entre dicho teléfono móvil (204) y dicho dispositivo de entrada (219) de PIN e iniciando un software de pago que empieza a establecer comunicación con el dispositivo lector de tarjetas, el dispositivo de entrada de PIN y también empieza a establecer comunicación en Internet con el servidor de pagos a través de un enlace inalámbrico o por cable;

- comunicar un número de serie de lector almacenado en dicho dispositivo lector de tarjetas (202) a través de dicho teléfono móvil (204) a dicho servidor de pagos (208);

- comunicar un número de serie de PIN almacenado en dicho dispositivo de entrada (219) de PIN a dicho servidor de pagos (208);

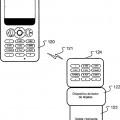

- derivar una clave de lector, utilizada en el dispositivo lector de tarjetas (202) para cifrar información, en dicho servidor de pagos (208) basándose en el número de serie de lector comunicado y una clave maestra de lector almacenada en dicho servidor de pagos (208);

- derivar una clave PIN, utilizada en dicho dispositivo de entrada (219) de PIN para cifrar información de PIN, en dicho servidor de pagos (208) basándose en el número de serie de PIN comunicado y una clave maestra de PIN almacenada en dicho servidor de pagos (208);

- leer en el dispositivo lector de tarjetas (202) la información de tarjeta inteligente de dicha tarjeta inteligente (203), y cifrar dicha información de tarjeta inteligente utilizando dicha clave de lector;

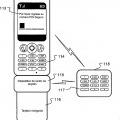

- recibir detalles de pago (410) ingresados por el usuario y en dicho teléfono móvil (208);

- recibir información (412) de PIN ingresada por el usuario en el dispositivo de entrada (219) de PIN, cifrando la información de PIN utilizando la clave de PIN y comunicandi dicha información de PIN cifrada a dicho servidor de pagos (208);

- comunicar, utilizando dicho teléfono móvil (204), dicha información de tarjeta inteligente cifrada desde el dispositivo de lector de tarjetas (202) y dichos detalles de pago y a dicho servidor de pagos (208);

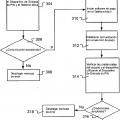

- descifrar y verificar (314) dicha información de tarjeta inteligente cifrada y dicha información de PIN cifrada en dicho servidor de pagos (208); y

- comunicar dichos detalles de pago de dicho servidor de pagos (208) a dicho servidor de adquiriente de pago (214), y completando así un pago electrónico (434).

Tipo: Patente Internacional (Tratado de Cooperación de Patentes). Resumen de patente/invención. Número de Solicitud: PCT/EP2011/061672.

Solicitante: iZettle Merchant Services AB.

Nacionalidad solicitante: Suecia.

Dirección: Kungsgatan 9 111 43 Stockholm SUECIA.

Inventor/es: NILSSON,MAGNUS.

Fecha de Publicación: .

Clasificación Internacional de Patentes:

- G06Q20/00 FISICA. › G06 CALCULO; CONTEO. › G06Q METODOS O SISTEMAS DE PROCESAMIENTO DE DATOS ESPECIALMENTE ADAPTADOS PARA FINES ADMINISTRATIVOS, COMERCIALES, FINANCIEROS, DE GESTION, DE SUPERVISION O DE PRONOSTICO; METODOS O SISTEMAS ESPECIALMENTE ADAPTADOS PARA FINES ADMINISTRATIVOS, COMERCIALES, FINANCIEROS, DE GESTION, DE SUPERVISION O DE PRONOSTICO, NO PREVISTOS EN OTRO LUGAR. › Arquitectura, protocolos o esquemas de pago (aparatos para realizar o contabilizar transacciones de pagos G07F 7/08, G07F 19/00; cajas registradoras electrónicas G07G 1/12).

- G07F7/10 G […] › G07 DISPOSITIVOS DE CONTROL. › G07F APARATOS ACCIONADOS POR MONEDAS O APARATOS SIMILARES (selección de monedas G07D 3/00; verificación de monedas G07D 5/00). › G07F 7/00 Mecanismos accionados por objetos diferentes de las monedas para accionar o activar aparatos de venta, de alquiler, de distribución de monedas o de papel moneda, o de devolución. › utilizada simultáneamente con una señal codificada.

PDF original: ES-2498893_T3.pdf

Fragmento de la descripción:

Dispositivo autónomo de entrada segura de PIN para habilitar transacciones con tarjeta EMV con lector de tarjetas separado

Campo técnico

La invención se refiere, en general, al campo de transacciones seguras de crédito electrónico y, más particularmente, a un procedimiento y a un sistema para pagos seguros con tarjeta de crédito por Internet utilizando un dispositivo de lector de tarjetas portátil, un dispositivo móvil, y un dispositivo de entrada segura de un número de identificación personal (PIN).

Antecedentes

Diariamente, un increíble número de pagos con tarjeta de crédito se hacen en todo el mundo, y el número de pagos se incrementa continuamente. La mayoría de los pagos con tarjeta de crédito se hacen en tiendas utilizando un terminal de punto de venta (POS), donde se inserta o se hace pasar la tarjeta de crédito y se identifica con un código PIN, o por Internet utilizando un ordenador donde se ingresan los detalles de la tarjeta de crédito, y en algunos casos también un código de seguridad. Sin embargo, al utilizar la tarjeta de crédito para hacer pagos en un terminal de POS o por Internet se corre el riesgo de que la Información de la tarjeta de crédito sea secuestrada o utilizada Inadecuadamente. En los últimos años, se han realizado vahos Informes de terminales de POS falsos o manipulados en restaurantes y en tiendas donde se ha secuestrado la Información de la tarjeta de crédito del cliente. El robo de Información de tarjetas de crédito por Internet muchas veces se logra utilizando cualquier medio, desde programas de intercepción avanzados para presentar sitios web falsos diseñados para parecer que son legítimos, pero con el único propósito de secuestrar la información de tarjetas de crédito. Otra desventaja con los sistemas de pago con tarjeta de crédito de hoy en día es que casi siempre es Imposible hacer un pago directo de persona a persona.

Una manera mucho más segura y más fácil de hacer pagos sería tener un terminal de POS propio, con el cual pudieran hacerse todas las transacciones. Desafortunadamente, comprar y utilizar una terminal de POS es muy costoso, puesto que se tiene que pagar una comisión por cada transacción, también es demasiado voluminoso para llevarlo personalmente, por lo que en realidad sólo un comercio puede disponer del mismo.

Una solución más práctica sería si un pago con tarjeta de crédito pudiera hacerse utilizando un dispositivo bien conocido, no voluminoso y comúnmente utilizado, tal como un teléfono móvil. Sin embargo, un teléfono móvil ordinario no tiene un lector de tarjetas integrado donde se podría hacer pasar una tarjeta de crédito, e incluso si pudiera superarse ese problema particular, aún existe una preocupación respecto al nivel de seguridad que proporciona un teléfono móvil. Se sabe bien que, por ejemplo, un programa espía podría infiltrase en el teléfono móvil y secuestrar la información de la tarjeta de crédito y la información de identificación, tal como el código PIN introducido en el teléfono móvil por medio del teclado del teléfono móvil cuando se lleva a cabo un pago con tarjeta de crédito, Incluso sin que el usuario lo sepa.

Existen diferentes soluciones en la técnica anterior en las que un teléfono móvil se utiliza para realizar un pago con tarjeta de crédito.

La solicitud de patente publicada US 28/189214 A1 divulga sistemas y procedimientos para realizar transacciones de fichas. En una realización de D1 se menciona un teléfono móvil.

Además, las solicitudes de patente publicadas EP171758 A1, US26/49255 A1, US24/14268 A1, US24/5875 A1, US28/17941 A1, US21/138666 A1 y US69853 A divulgan otras soluciones de pago de la técnica anterior que usan teléfonos móviles.

En vista de lo anterior, un teléfono móvil estándar generalmente no se considera que sea un dispositivo seguro, y por lo tanto no es adecuado para realizar pagos con tarjeta de crédito de acuerdo con EMV.

El artículo "Buslnees Innovatlon/Products and Technologies Development of EMV Level 2 Middleware Implementing IC Credlt System" del 1 de marzo de 26 de Kurokawa Makoto et al. (XP5584361) divulga en el sistema mostrado en la figura 7, que cuando el terminal necesita realizar el pago usando una tarjeta de crédito IC, puede descarga el middleware de nivel 2 de EMV desde un centro de crédito, a través de la red, para realizarlo (previendo que el terminal tenga un teclado de PIN compatible con el nivel 1 de EMV).

Sin embargo, es muy deseable encontrar maneras alternativas para hacer seguros los pagos con tarjeta de crédito con un teléfono móvil.

Sumario de la invención

Teniendo en cuenta la descripción anterior, entonces, un aspecto de la presente invención es proporcionar una forma para que cualquier persona o compañía realice fácilmente pagos seguros con tarjeta de crédito, que busque mitigar, reducir, o eliminar una o más de las deficiencias y desventajas antes identificadas en la técnica de manera individual o en cualquier combinación.

Como se describirá en mayor detalle por los aspectos de la presente Invención a continuación, una forma para que un particular o una compañía realice fácilmente y de manera segura pagos seguros con tarjeta de crédito es utilizar un dispositivo lector de tarjetas portátil, un teléfono móvil que se comunica con un servidor de pagos, y un dispositivo de entrada segura de PIN autónomo, de acuerdo con aspectos de la presente invención a continuación.

Un primer aspecto de la presente invención se refiere a un procedimiento para realizar pagos electrónicos de acuerdo con EMV a un adquiriente de pago, utilizando una unidad de pago de crédito, que comprende una tarjeta inteligente, un dispositivo lector de tarjetas que comprende interfaces eléctricas y físicas requeridas para satisfacer el nivel 1 de EMV, un teléfono móvil y un dispositivo de entrada de número de identificación personal (PIN), y un servidor de pagos que comprende lógica de procesamiento y datos requeridos para procesar una aplicación de

tarjeta inteligente para realizar una transacción EMV que satisface el nivel 2 de EMV, en el que el procedimiento

comprende las etapas de iniciar dicha unidad de pago de crédito estableciendo comunicación entre dicha tarjeta inteligente y dicho dispositivo lector de tarjetas, establecer comunicación entre dicho dispositivo lector de tarjetas y dicho teléfono móvil, y establecer comunicación entre dicho teléfono móvil y dicho dispositivo de entrada de PIN e iniciar un software de pago en el teléfono móvil que empieza a establecer comunicación con el dispositivo lector de 15 tarjetas, el dispositivo de entrada de PIN y también establecer comunicación en Internet con el servidor de pagos a

través de un enlace inalámbrico o por cable, comunicar un número de serie del lector almacenado en dicho

dispositivo lector de tarjetas mediante dicho teléfono móvil a dicho servidor de pagos, comunicar un número de serie de PIN almacenado en dicho dispositivo de entrada de PIN a dicho servidor de pagos, derivar una clave de lector, utilizada en el dispositivo lector de tarjetas para cifrar información, en dicho servidor de pagos basándose en el 2 número de serie del lector comunicado y una clave maestra del lector almacenada en el servidor de pagos, derivar una clave de PIN, utilizada en dicho dispositivo de entrada de PIN para cifrar información del PIN, en dicho servidor de pagos basándose en dicho número de serie de PIN comunicado y una clave maestra de PIN almacenada en dicho servidor de pagos, leer, en dicho dispositivo lector de tarjetas, información de dicha tarjeta inteligente, y cifrar dicha información de la tarjeta inteligente utilizando dicha clave del lector, recibir los detalles de pago introducidos 25 por el usuario en dicho teléfono móvil, recibir la información de PIN introducida por el usuario en dicho dispositivo de entrada de PIN, cifrar dicha Información de PIN utilizando dicha clave de PIN y comunicar dicha información de PIN cifrada a dicho servidor de pagos, comunicar, utilizando dicho teléfono móvil, dicha información de tarjeta inteligente cifrada desde dicho dispositivo de lector de tarjetas, dichos detalles de pago y a dicho servidor de pagos, descifrar y verificar dicha información de tarjeta inteligente cifrada y dicha información de PIN cifrada en el servidor de pagos, y 3 comunicar dichos detalles de pago desde dicho servidor de pagos a dicho servidor de adquiriente de pago, y completando asi un pago electrónico.

El procedimiento, además, puede comprender que la información de PIN cifrada se comunique al servidor de pagos mediante el teléfono móvil.

El procedimiento, además, puede comprender que la información de PIN cifrada... [Seguir leyendo]

Reivindicaciones:

1. Un procedimiento para realizar pagos electrónicos de acuerdo con EMV a un adquiriente de pago utilizando una unidad de pago de crédito (21) y un servidor de pagos, comprendiendo dicha unidad de pago de crédito (21) una tarjeta inteligente (23), un dispositivo lector de tarjetas (22), un teléfono móvil (24) y un dispositivo de entrada (219) de un número de identificación personal (PIN), comprendiendo dicho dispositivo lector de tarjetas (22) interfaces eléctricas y físicas requeridas para satisfacer el nivel 1 de EMV, comprendiendo dicho servidor de pagos (28) procesar lógica y datos requeridos para procesar una aplicación de tarjeta inteligente para realizar una transacción EMV que satisface el nivel 2 de EMV, en el que dicho procedimiento comprende:

- iniciar (21) dicha unidad de pago de crédito estableciendo comunicación (34) entre dicha tarjeta inteligente (23) y dicho dispositivo de lector de tarjetas (22), estableciendo comunicación entre dicho dispositivo lector de tarjetas (22) y dicho teléfono móvil (24), y estableciendo comunicación entre dicho teléfono móvil (24) y dicho dispositivo de entrada (219) de PIN e iniciando un software de pago que empieza a establecer comunicación con el dispositivo lector de tarjetas, el dispositivo de entrada de PIN y también empieza a establecer comunicación en Internet con el servidor de pagos a través de un enlace inalámbrico o por cable;

- comunicar un número de serie de lector almacenado en dicho dispositivo lector de tarjetas (22) a través de dicho teléfono móvil (24) a dicho servidor de pagos (28);

- comunicar un número de serie de PIN almacenado en dicho dispositivo de entrada (219) de PIN a dicho servidor de pagos (28);

- derivar una clave de lector, utilizada en el dispositivo lector de tarjetas (22) para cifrar información, en dicho servidor de pagos (28) basándose en el número de serie de lector comunicado y una clave maestra de lector almacenada en dicho servidor de pagos (28);

- derivar una clave PIN, utilizada en dicho dispositivo de entrada (219) de PIN para cifrar información de PIN, en dicho servidor de pagos (28) basándose en el número de serie de PIN comunicado y una clave maestra de PIN almacenada en dicho servidor de pagos (28);

- leer en el dispositivo lector de tarjetas (22) la información de tarjeta inteligente de dicha tarjeta inteligente (23), y cifrar dicha información de tarjeta inteligente utilizando dicha clave de lector;

- recibir detalles de pago (41) ingresados por el usuario y en dicho teléfono móvil (28);

- recibir Información (412) de PIN ingresada por el usuario en el dispositivo de entrada (219) de PIN, cifrando la Información de PIN utilizando la clave de PIN y comunicandi dicha información de PIN cifrada a dicho servidor de pagos (28);

- comunicar, utilizando dicho teléfono móvil (24), dicha información de tarjeta inteligente cifrada desde el dispositivo de lector de tarjetas (22) y dichos detalles de pago y a dicho servidor de pagos (28);

- descifrar y verificar (314) dicha información de tarjeta inteligente cifrada y dicha información de PIN cifrada en dicho servidor de pagos (28); y

- comunicar dichos detalles de pago de dicho servidor de pagos (28) a dicho servidor de adquiriente de pago (214), y completando así un pago electrónico (434).

2. El procedimiento de acuerdo con la reivindicación 1, en el que dicha información de PIN cifrada se comunica a dicho servidor de pagos (28) a través del teléfono móvil (24).

3. El procedimiento de acuerdo con la reivindicación 1, en el que dicha información de PIN cifrada se comunica de manera inalámbrica a dicho servidor de pagos (28).

4. El procedimiento de acuerdo con la reivindicación 1, en el que dicha información de PIN cifrada se comunica de manera inalámbrica a dicho servidor de adquiriente de pago (214).

5. El procedimiento de acuerdo con cualquiera de las reivindicaciones 1 a 4, en el que dicha información de PIN cifrada y descifrada se comunica desde dicho servidor de pagos (28) a dicho servidor de adquiriente de pago (214) para verificación (418).

6. El procedimiento de acuerdo con cualquiera de las reivindicaciones 1 a 5, en el que dicha comunicación entre dicha unidad de pago de crédito (21) y dicho servidor de pagos (28), utilizando dicho teléfono móvil (24), se cifra utilizando el protocolo de Seguridad de Capa de Transporte o el protocolo de Capa de Inserción Segura, y en el que dicha comunicación entre dicha tarjeta inteligente (23) y dicho dispositivo lector de tarjetas (22) se cifra utilizando dicha clave del lector en dicho dispositivo lector de tarjetas (22).

7. El procedimiento de acuerdo con cualquiera de las reivindicaciones 1 a 6, en el que dicha comunicación de dichos detalles de pago (414) desde dicho servidor de pagos (28) hasta dicho servidor de adquiriente de pago (214) se cifra.

8. El procedimiento de acuerdo con cualquiera de las reivindicaciones 1 a 7, que además comprende:

- recibir, en dicho servidor de pagos (28), un acuse de recibo desde dicho servidor de adquiriente de pago (214) de que dicho pago de crédito electrónico se ha completado (434);

- generar un recibo (434) de dicho pago de crédito electrónico en dicho servidor de pagos (28);

- comunicar dicho recibo (434) a dicha unidad de pago de crédito (21);

- visualizar dicho recibo en dicho teléfono móvil (24); y

- almacenar (436) dicho recibo en un registro (218).

9. Una unidad de pago de crédito (21) adaptada para comunicarse con un servidor de pagos (28) para hacer pagos electrónicos de acuerdo con EMV, comprendiendo el servidor de pagos el procesamiento de lógica y datos requeridos para procesar una aplicación de tarjeta inteligente para realizar una transacción EMV que satisface el nivel 2 de EMV, comprendiendo dicha unidad de pago de crédito (21) una tarjeta inteligente (23), un dispositivo lector de tarjetas (22), un dispositivo de entrada (219) de PIN y un teléfono móvil (24), conteniendo dicha tarjeta inteligente (23) información de la tarjeta inteligente, comprendiendo dicho dispositivo lector de tarjetas (22) interfaces eléctrica y física requeridas para satisfacer el nivel 1 de EMV, en el dicho dispositivo lector de tarjetas (22) contiene un número de serie de lector único y una clave de lector única, en el que dicho dispositivo lector de tarjetas (22) está adaptado para leer dicha información de la tarjeta inteligente y para cifrar dicha información de la tarjeta inteligente usando dicha clave del lector, conteniendo dicho dispositivo de entrada (219) de PIN un número de serie de PIN único y una clave de PIN única, en el que dicho dispositivo de entrada (219) de PIN está adaptado para recibir información de PIN ingresada por el usuario y para cifrar dicha información de PIN utilizando dicha clave de PIN, y comunicar dicha información de PIN cifrada a dicho servidor de pagos (28), estando dicho teléfono móvil (24) adaptado para iniciar un software de pago en el teléfono móvil, que empieza el establecimiento de la comunicación entre Internet con un servidor de pagos a través de un enlace inalámbrico o por cable, en el que dicho teléfono móvil (28) está también adaptado para recibir dicho número de serie del lector y dicha información de la tarjeta inteligente cifrada de dicho dispositivo lector de tarjetas (22), en el que dicho teléfono móvil además está adaptado para recibir detalles de pago ingresados por el usuario, y en el que dicho teléfono móvil además está adaptado para comunicarse con dicho número de serie del lector, la información de la tarjeta inteligente cifrada, los detalles de pago a dicho servidor de pagos (28) para verificar que la información de la tarjeta inteligente en el servidor de pagos satisface las medidas de seguridad de nivel 2 de EMV para completar un pago de crédito seguro en el servidor de pagos.

1. La unidad de pago de crédito de acuerdo con la reivindicación 9, en el que dicho teléfono móvil (24) está adaptado para recibir un recibo desde dicho servidor de pagos (28) y para visualizar dicho recibo en una pantalla en dicho teléfono móvil (24).

11. La unidad de pago de crédito de acuerdo con cualquiera de las reivindicaciones 9 a 1, en el que el teléfono móvil (24) está adaptado para recibir dichos detalles de pago ingresados mediante una pantalla sensible al tacto.

12. La unidad de pago de crédito de acuerdo con cualquiera de las reivindicaciones 9 a 11, en el que el teléfono móvil (24) además está adaptado para recibir dicho número de serie de PIN y dicha información de PIN cifrada desde dicho dispositivo de entrada de PIN (219), y comunicar dicho número de serie de PIN recibido y dicha información de PIN cifrada al servidor de pagos (28).

13. La unidad de pago de crédito de acuerdo con cualquiera de las reivindicaciones 9 a 11, en el que dicho dispositivo de entrada (219) de PIN está adaptado para comunicar dicho número de serie de PIN y dicha información de PIN cifrada a dicho servidor de pagos (28) o a un servidor de adquiriente de pago (214).

14. Un sistema para realizar pagos de crédito electrónico a un adquiriente de pago utilizando una unidad de pago de crédito de acuerdo con las reivindicaciones 9 a 13, y en el que el sistema está adaptado para realizar el procedimiento de acuerdo con las reivindicaciones 1 a 8.

Patentes similares o relacionadas:

Terminal de pago que integra medios de comunicación inalámbrica, del 29 de Abril de 2020, de Ingenico Group: Terminal de pago que comprende un lector de tarjetas chip y una antena radioeléctrica , caracterizado por que dicha antena radioeléctrica está posicionada […]

Registro biométrico, del 25 de Marzo de 2020, de Zwipe AS: Un método de registro biométrico de un dispositivo autorizable por biometría , en donde el dispositivo autorizable por biometría comprende un sensor […]

Sistema y método para autenticar a un usuario en un dispositivo, del 12 de Febrero de 2020, de Mobeewave Inc: Un método para accionar un dispositivo , comprendiendo el dispositivo un procesador , comprendiendo el procesador un área segura […]

Procedimiento y sistema para registrar un terminal de tarjeta inteligente con un servidor de difusión, del 25 de Septiembre de 2019, de SAMSUNG ELECTRONICS CO., LTD.: Un procedimiento para registrar un terminal de tarjeta inteligente mediante un servidor IMS de Subsistema Multimedia basado en Protocolo de Internet en un sistema de comunicación […]

Dispositivo portátil con antena y apoyo de soporte de impresión, del 7 de Agosto de 2019, de Ingenico Group: Dispositivo portátil que comprende un compartimento de recepción de un soporte de impresión y al menos una antena de superficie de […]

Procedimiento de autenticación y dispositivo de autenticación para un enrutador inalámbrico, del 10 de Junio de 2019, de Huizhou Tcl Mobile Communication Co., Ltd: Un procedimiento de autenticación para un enrutador inalámbrico que comprende las siguientes etapas: B0. Detectar, mediante un terminal móvil, si su función WI-FI […]

Método y dispositivo de terminal móvil que incluye módulo de tarjeta inteligente y medios de comunicaciones de campo cercano, del 27 de Mayo de 2019, de Nokia Technologies OY: Método para controlar un dispositivo de terminal móvil, comprendiendo dicho dispositivo un módulo de tarjeta inteligente y un módulo de comunicación […]

Terminal de pago que comprende un dispositivo de pago y una interfaz modular en forma de cubierta o estuche para emparejar un terminal de comunicación, del 3 de Mayo de 2019, de Ingenico Group: Terminal de pago , que posee una primera configuración en la que comprende un dispositivo de pago emparejado con un terminal de comunicación mediante una primera […]