PROCEDIMIENTO PARA OPERAR EN CAJEROS AUTOMATICOS Y TPV''s.

Procedimiento para operar en cajeros automáticos y TPV's.

El procedimiento de la invención permite prescindir físicamente de las tarjetas de crédito/débito tradicionales a la hora de operar en cajeros automáticos y TPV's.

Para ello, y una vez creada una aplicación con los datos identificativos de las diferentes tarjetas, cuando el cliente acceda a un cajero o TPV, se selecciona a través del mismo la opción de operar con móvil, de manera que dicho cajero, se pone en contacto con la entidad bancaria y genera un código BIDI, de manera que el usuario, debe abrir una aplicación en funciones de tarjetero en su teléfono, introduce el PIN de seguridad y selecciona la tarjeta virtual con la que desea realizar la operación, de modo que mediante la cámara del teléfono se captura dicho código y se envía al servidor de autentificación los datos necesarios para la transacción de validación de la operación. Seguidamente, se procede al proceso de validación, mediante el cual el usuario recibe en el móvil un código de acceso irrepetible OTP, que una vez introducido permite operar en el cajero de forma tradicional.

Tipo: Patente de Invención. Resumen de patente/invención. Número de Solicitud: P201100884.

Solicitante: PERAL MUÑOZ, Samuel.

Nacionalidad solicitante: España.

Inventor/es: PERAL MUÑOZ,Samuel.

Fecha de Publicación: .

Clasificación Internacional de Patentes:

- G07F19/00 FISICA. › G07 DISPOSITIVOS DE CONTROL. › G07F APARATOS ACCIONADOS POR MONEDAS O APARATOS SIMILARES (selección de monedas G07D 3/00; verificación de monedas G07D 5/00). › Sistemas bancarios completos; Disposiciones con activación por tarjeta codificada adaptados para suministrar o recibir dinero en metálico o similares y dirigir tales transacciones a cuentas existentes, p. ej. cajeros automáticos (equipo de tratamiento de datos para el cálculo bancario G06Q 40/02).

Fragmento de la descripción:

PROCEDIMIENTO PARA OPERAR EN CAJEROS AUTOMÁTICOS YTPV's

5

OBJETO DE LA INVENCIÓN

1 O La presente invención se refiere a un sistema/procedimiento que ha sido especialmente concebido para operar en cajeros automáticos y TPV' s sin necesidad de utilizar las tradicionales tarjetas de crédito o débito.

15 El objeto de la invención es permitir simplificar los métodos de implantación hasta ahora utilizados para la realización de transacciones en cajeros vía móvil, reduciendo los costes y tiempos de implantación, al no necesitar de elementos adicionales de hardware para la lectura y reconocimiento de información en el propio cajero.

20 25 ANTECEDENTES DE LA INVENCIÓN En el ámbito de aplicación de la invención, el sector bancario, las entidades ofrecen tres canales automáticos para ciertas gestiones financieras, como son los cajeros automáticos, Internet, o las transacciones a través de teléfonos móviles. Asimismo, es conocida la tecnología NFC o quot;contactlessquot;, que se materializa en un sistema de comunicación inalámbrica que permite el intercambio de datos a corto alcance, concretamente a una distancia inferior a lücm.

5 1 O A partir de esta tecnología, las empresas de telefonía son capaces de ofrecer servicios NFC en el móvil, mediante una plataforma integral y la infraestructura de red que permiten la gestión remota de las tarjetas financieras quot;contactlessquot; que residen en las tarjetas SIM de los móviles, de manera que es posible llevar a cabo el pago a través del teléfono móvil, sin necesidad de que la tarjeta quot;contactlessquot; deba ser introducida en la unidad de lectura del cajero automático para realizar las operaciones, sino que basta con acercar dicha tarjeta asociada al teléfono móvil al cajero, y teclear el número PIN para que el cliente pueda efectuar la transacción de que se trate.

15 Sin embargo, para que éste sistema pueda introducirse, es necesario cambiar todos los TPV, así como deben cambiarse los dispositivos móviles que admitan esta tecnología, lo que supone un proceso lento y costoso.

20 25 A éste problema técnico, hay que añadirle otra serie de problemas de índole económica, relacionadas con el cobro de comisiones, en función delas compañías telefónicas y entidades bancarias con las que se trabaje. Asimismo, cabe destacar igualmente, el hecho de que éste tipo de pagos resulta poco seguros, por lo que es necesario definir unos protocolos claros de seguridad y movimientos de dinero, por lo que solo resulta adecuado para el pago de pequeñas cantidades.

DESCRIPCIÓN DE LA INVENCIÓN

la El procedimiento que se preconiza ha sido concebido para resolver problemática anteriormente expuesta en cada uno de los aspectoscomentados, eliminando gran parte del coste referido a los componentes hardware, simplificando los elementos software a modificar y ampliando sensiblemente el grado de seguridad en las transacciones.

5 Para ello, el procedimiento que se precomza está destinado a implantarse en un sistema, en el que participan al menos una entidad financiera, un dispositivo o teléfono móvil Smartphone, y los correspondientes cajeros automáticos o dispositivos TPV.

1 O 15 De forma más concreta, la entidad financiera emitirá los datos identificativos de las tarjetas, digitalizadas y encriptadas del titular de la cuenta para registrarlas en su tarjetero virtual particular. El acceso a dicho tarjetero requerirá de una contraseña como primer nivel de seguridad a los soportes disponibles por el titular. El sistema contemplará todas las opciOnes de alta, baja y mantenimiento de tarjetas y tarjetero por los titulares solicitantes de este serviCio.

20 Con esto se determina un primer nivel de seguridad de acceso a los datos susceptibles de ser usados por alguien diferente al titular.

25 A partir de esta operativa, cuando un cliente llegue a un cajero o TPV, se pulsará sobre el mismo la opción de operar con móvil, para lo cual dichos dispositivos estarán dotados del correspondiente software de programación, de manera que una vez ejecutada dicha orden, el cajero activa la transacción y se comunica con el procesador de éste servicio que estará asociado preferentemente a la entidad financiera.

30

Dicho procesador genera un código BIDI (código bidimensional)5 preferentemente, si bien podrá ser igualmente por sonido u otra imagen, en donde estarán cifradas las informaciones del cajero dispensador, entidad financiera e informaciones de la posible operación. Esta información se representará en la pantalla del cajero automático y estará vigente durante un periodo de tiempo preestablecido, para ser recogida, descifrada y guardada en el teléfono móvil para su posterior tratamiento y envío al servidor central como identificativo del cajero y entidad de que se trate.

1O Así pues, una vez realizado este paso, el usuano abre una aplicación quot;tarjeteroquot; instalada en su teléfono móvil, e introduce el PIN de seguridad del tarjetero y selecciona la tarjeta con la que desea realizar la operación.

15 Una vez seleccionada la tarjeta, el móvil activa la cámara para captura el BIDI vigente en el cajero.

20 25 Tras esta operación, el móvil envía al servidor de autentificación los datos necesarios para la transacción de validación de la operación (usuario, tarjeta, datos del cajero, datos host entidad financiera, etc) . Seguidamente, se procede al proceso de validación, de manera que si el servidor de autenticación valida la operación contra la cuenta bancaria señalada, el usuario recibe en el móvil un código de acceso irrepetible OTP (contraseñas no vulnerables a los ataques de repetición) a la vez que el cajero le concede un tiempo preestablecido para introducir dicho código mediante el teclado del cajero.

30

Una vez validado, se opera de forma tradicional, teniendo que introducir el PIN de seguridad de la tarjeta en el cajero tras lo que se permite llevar a cabo las operaciones que se deseen.En caso de intimidación, o uso por la fuerza, el PIN a introducir en el cajero será uno especial para que el cajero reembolse el dinero solicitado y advierta de la situación anómala en dicho cajero, dando un aviso de robo o fraude. El tratamiento se puede ampliar con la activación de alarma a los cuerpos de seguridad gracias a las coordenadas GPS con la ubicación exacta.

Una vez terminada la operación, el sistema central cerrará el aplicativo Smartphone para que no pueda ser utilizado en caso de robo.

Así pues, mediante el procedimiento de la invención no es preciso el uso de tarjetas físicas para la realización de operaciones, con el ahorro de costes consiguiente de emisión, grabación, estampación, etc.

De esta forma, en caso de extravío o robo, no es necesario solicitar una tarjeta virtual nueva, no siendo preciso tiempos de espera hasta su recepción y activación para poder operar, siendo únicamente necesario la transmisión por la entidad bancaria de la información de las nuevas tarjetas.

Así pues, el proceso descrito simplifica el número de actores que rodean las soluciones que actualmente se contemplan, todo ello proporcionando un sistema de detección in-situ y activación de alarmas en caso de uso fraudulento o robo con intimidación.

DESCRIPCIÓN DE LOS DIBUJOS

Para complementar la descripción que seguidamente se va a realizar y con objeto de ayudar a una mejor comprensión de las características del invento, de acuerdo con un ejemplo preferente de realización práctica delmismo, se acompaña como parte integrante de dicha descripción, un dibujo en donde con carácter ilustrativo y no limitativo, se ha representado lo siguiente:

5

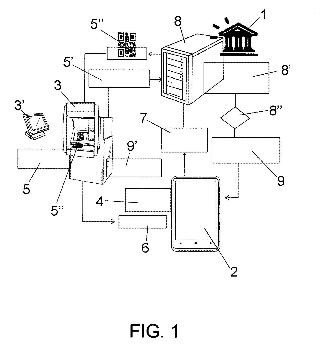

La figura 1. Muestra un diagrama esquemático de la operativa y dispositivos que participan en el procedimiento de la invención.

REALIZACIÓN PREFERENTE DE LA INVENCIÓN

1 O Tal y como se ha comentado con anterioridad, el procedimiento de la invención está destinado a implantarse en un sistema, en el que participan una serie de elementos convencionales, tal como muestra la figura 1, como son los siguientes:

15 20 25 Una entidad financiera ( 1 ) , ya sea un banco o caja de ahorros con red de cajeros, y preferiblemente propietaria del procesador de movimientos y operaciones realizados con tarjetas y las anotaciones en las correspondientes cuentas. Esta entidad financiera ( 1) es la encargada de la emisión y adjudicación de tarjetas a los clientes solicitantes de éstos servicios. Un teléfono móvil tipo Smartphone (2) , dotado con memoria de almacenamiento de tarjetero y tarjetas y titularidad de cuentas programa para su gestión, programas de encriptación y software de seguridad de acceso e interpretación de códigos bidimensionales. Cajeros automáticos...

Reivindicaciones:

P. Procedimiento para operar en cajeros automáticos y TPV's, en los que participa una entidad financiera, una serie de cajeros automáticos y/o TPV's, y al menos un teléfono móvil de última generación o Smartphone, caracterizado porque en el mismo se definen las siguientes fases operativas:

La entidad financiera emite los datos identificativos de las tarjetas, digitalizadas y encriptadas del titular de la cuenta para registrarlas en su tarjetero virtual particular, habiéndose previsto que el sistema contemple todas las opciOnes de alta, baja y mantenimiento de tarjetas y tarjetero por los titulares solicitantes de este servicio.

Cuando el cliente acceda a un cajero o TPV, se selecciona a través del mismo la opción de reintegro con móvil, de manera que una vez ejecutada dicha orden, el cajero/TPV activa la transacción y se comunica con el procesador de éste servicio que estará asociado preferentemente a la entidad financiera. El procesador genera un código BIDI (código bidimensional) preferentemente, en donde estarán cifradas las informaciones del cajero dispensador y entidad financiera. El usuario abre una aplicación quot;tarjeteroquot; instalada en su teléfono móvil, e introduce el PIN de seguridad del tarjetero y selecciona la tarjeta con la que desea realizar la operación. Una vez seleccionada la tarjeta, el móvil activa la cámara para captura el BIDI vigente en el cajero. Tras esta operación, el móvil envía al servidor de autentificación los datos necesarios para la transacción de validación de la operación. Seguidamente, se pocede al proceso de validación, de manera que

5 si el servidor de autenticación valida la operación contra la cuenta bancaria señalada, el usuario recibe en el móvil un código de acceso irrepetible OTP. Una vez validado, se opera de forma tradicional, teniendo que introducir el PIN de la tarjeta en el cajero tras lo que se permite llevar a cabo las operaciones que se deseen.

1O 2a. Procedimiento para operar en cajeros automáticos y TPV's, según reivindicación 1a caracterizado porque el acceso a la aplicación quot;tarjeteroquot; requerirá de una contraseña como primer nivel de seguridad a los soportes disponibles por el titular.

15 3a. Procedimiento para operar en cajeros automáticos y TPV's, según reivindicación 1 a caracterizado porque el código BIDI se representa en la pantalla del cajero automático durante un corto periodo de tiempo preestablecido.

20 4a. Procedimiento para operar en cajeros automáticos y TPV's, según reivindicación 1 a, caracterizado porque el cajero concede un tiempo preestablecido para introducir el código de acceso irrepetible OTP recibido en el móvil.

25 5a. Procedimiento para operar en cajeros automáticos y TPV's, según reivindicación 1 a, caracterizado porque en caso de intimidación, o uso por la fuerza, el PIN a introducir en el cajero será uno especial para que el cajero reembolse el dinero solicitado y advierta de la situación anómala en dicho cajero, dando un aviso de robo o fraude, habiéndose previsto que el tratamiento se pueda ampliar con la activación de alarma a los cuerpos de seguridad gracias a las coordenadas GPS con la ubicación exacta.

Patentes similares o relacionadas:

Terminal de pago que integra medios de comunicación inalámbrica, del 29 de Abril de 2020, de Ingenico Group: Terminal de pago que comprende un lector de tarjetas chip y una antena radioeléctrica , caracterizado por que dicha antena radioeléctrica está posicionada […]

Sistema y procedimiento de refuerzo de la seguridad de al menos un elemento de una terminal de transacciones desatendida, del 26 de Febrero de 2020, de Ingenico Group: Sistema de refuerzo de la seguridad de al menos un elemento de una terminal de transacciones desatendida, llamado elemento objeto de seguridad reforzada, […]

Protector visual para cerraduras con teclado, del 23 de Septiembre de 2019, de OJMAR, S.A.: Protector visual para cerraduras con teclado, que consta, como mínimo, de: - un marco provisto de un o varias conformaciones en las que encajan […]

Sistema y método para autorizar el acceso a entornos de acceso controlado, del 28 de Agosto de 2019, de Veridium IP Limited: Un método para autorizar el acceso a un entorno de acceso controlado , que comprende: inscripción , por un dispositivo informático […]

Métodos y sistemas para proporcionar credenciales de pago, del 28 de Agosto de 2019, de VISA INTERNATIONAL SERVICE ASSOCIATION: Un método para proporcionar a una aplicación de cartera digital en un dispositivo móvil con credenciales de pago que la aplicación de cartera digital […]

Métodos y sistemas para proporcionar credenciales de pago, del 28 de Agosto de 2019, de VISA INTERNATIONAL SERVICE ASSOCIATION: Un método para proporcionar a una aplicación de cartera digital en un dispositivo móvil con credenciales de pago que la aplicación de cartera digital […]

Dispositivo portátil con antena y apoyo de soporte de impresión, del 7 de Agosto de 2019, de Ingenico Group: Dispositivo portátil que comprende un compartimento de recepción de un soporte de impresión y al menos una antena de superficie de […]

TERMINAL AUTOSERVICIO PARA REGISTRO DE DOCUMENTOS, PAGOS Y DE TRAMITACIÓN ELECTRÓNICA, del 1 de Julio de 2019, de INFORMATICA EL CORTE INGLES, S.A.: 1. Terminal autoservicio para registro de documentos, pagos y de tramitación electrónica, que constituyéndose a partir de un mueble tipo "kiosco" , instalable […]

Procedimiento de gestión de la introducción de datos mediante pulsaciones sobre una superficie táctil de un terminal electrónico, módulo, terminal, producto de programa de ordenador y medio de almacenamiento correspondientes, del 5 de Junio de 2019, de Ingenico Group: Procedimiento de gestión de la introducción de datos mediante pulsaciones sobre una superficie táctil de un terminal electrónico, poniendo en práctica dicho procedimiento […]