DISPOSITIVO MÓVIL, SISTEMA Y MÉTODO PARA EL PAGO ELECTRÓNICO.

Método de pago electrónico implementado por ordenador que comprende,

al menos las etapas de: (i) emisión de un código que contiene la información necesaria para realizar una transacción económica entre un emisor y un receptor de dicho código; (ii) recepción del código emitido y que contiene los datos de la transacción por parte del receptor; de tal forma que se muestran los datos contenidos en el código emitido para su autorización por parte de dicho receptor; (iii) una etapa de conexión con la entidad financiera del receptor comunicándole los datos de la transacción económica para la realización del pago al emisor una vez que la autorización ha sido formulada por dicho emisor; y (iv) notificación, tanto al receptor como al emisor, que el pago ha sido realizado correctamente, finalizando el proceso de compra.

Tipo: Patente de Invención. Resumen de patente/invención. Número de Solicitud: P201330285.

Solicitante: BOSCH HUGUET, Jaume.

Nacionalidad solicitante: España.

Inventor/es: BOSCH HUGUET,Jaume.

Fecha de Publicación: .

Clasificación Internacional de Patentes:

- G06Q30/00 FISICA. › G06 CALCULO; CONTEO. › G06Q METODOS O SISTEMAS DE PROCESAMIENTO DE DATOS ESPECIALMENTE ADAPTADOS PARA FINES ADMINISTRATIVOS, COMERCIALES, FINANCIEROS, DE GESTION, DE SUPERVISION O DE PRONOSTICO; METODOS O SISTEMAS ESPECIALMENTE ADAPTADOS PARA FINES ADMINISTRATIVOS, COMERCIALES, FINANCIEROS, DE GESTION, DE SUPERVISION O DE PRONOSTICO, NO PREVISTOS EN OTRO LUGAR. › Comercio, p.e. compras o comercio electrónico.

Fragmento de la descripción:

DESCRIPCIÓN

DISPOSITIVO MÓVIL, SISTEMA Y MÉTODO PARA EL PAGO ELECTRÓNICO

El objeto de la presente invención es un dispositivo móvil, un sistema, un método y un producto informático para el pago electrónico de bienes y servicios basado en la generación 5 y lectura de códigos, preferentemente de tipo QR y/o NFC.

Estado de la técnica Un código QR (quick response code, «código de respuesta rápida») es un módulo útil para almacenar información en una matriz de puntos o un código de barras bidimensional creado por la compañía japonesa Denso Wave y descrito, entre otros documentos en la patente europea EP1383063. Se caracteriza por los tres cuadrados que se encuentran en las esquinas y que permiten detectar la posición del código al lector.

Aunque inicialmente se usó para registrar repuestos en el área de la fabricación de vehículos, hoy los códigos QR se usan para administración de inventarios en una gran variedad de industrias. La inclusión de software que lee códigos QR en teléfonos móviles, ha permitido nuevos usos orientados al consumidor, que se manifiestan en comodidades como el dejar de tener que introducir datos de forma manual en los teléfonos. Las direcciones y los URL se están volviendo cada vez más comunes en revistas y anuncios. El agregado de códigos QR en tarjetas de presentación también se está haciendo común, simplificando en gran medida la tarea de introducir detalles individuales de un nuevo cliente en la agenda de un teléfono móvil.

Los códigos QR también pueden leerse desde PC, o tableta mediante dispositivos de captura de imagen, como puede ser una webcam, un escáner o la cámara de fotos, programas que lean los datos QR y una conexión a Internet para las direcciones web.

El estándar japonés para códigos QR (JIS X 0510) fue publicado en enero de 1998 y su correspondiente estándar internacional ISO (ISO/IEC18004) fue aprobado en junio de 2000.

Por otro lado, los códigos NFC (Near field communication) están concebidos como una tecnología de comunicación inalámbrica, de corto alcance y alta frecuencia que permite el intercambio de datos entre dispositivos. Los estándares de NFC cubren protocolos de comunicación y formatos de intercambio de datos, y están basados en ISO 14443 (RFID, radio-frequency identification) . NFC se comunica mediante inducción en un campo magnético, en donde dos antenas de espira son colocadas dentro de sus respectivos campos cercanos. Trabaja en la banda de los 13, 56 MHz, esto hace que no se aplique ninguna restricción y no requiera ninguna licencia para su uso.

El uso normal y extendido de las tarjetas de crédito implica una serie de problemas en el uso práctico de las mismas. como por ejemplo, un problema serio de privacidad en los datos de las tarjetas de crédito, ya que cuando se paga con tarjeta los datos de la banda o del chip pueden ser robados para, posteriormente, duplicar la tarjeta, hacer un uso fraudulento de la misma, problemas de desmategnización de la propia tarjeta, y tener que portarla encima cuando se desee hacer cualquier tipo de transacción. Además para poder leer una tarjeta de crédito es necesario un dispositivo lector de bandas magnéticas el cual no siempre está presente en el comercio o punto de venta.

En el documento US20130031009 se describe una red ad-hoc para dispensar efectivo en casos donde no se quiere pagar con tarjeta, proporcionando el efectivo necesario para la transacción comercial. No obstante, pese a partir de un problema técnico similar al descrito, la solución implica el despliegue de una red alternativa a las existentes actualmente (redes de datos bancarios) con lo que su uso práctico es prácticamente imposible de materializar. Además, es un objetivo de la presente invención aprovechar las actuales redes bancarias y no sustituirlas.

Descripción de la invención El objeto de la invención es un sistema de pago basado en la generación y lectura de códigos, principalmente QR y/o NFC por su estandarización y sencillez de uso. En general, el sistema permite emitir y leer códigos que definen una transacción económica entre el emisor (cobro) y el lector (pagador) .

Así pues, el sistema y método objeto de la invención comprende la emisión de un código, en una realización práctica un código QR que contiene el importe a pagar, y que puede ser realizado desde un teléfono inteligente (Smartphone) y mostrarlo por la pantalla del dispositivo y/o desde una página Web y/o mostrarlo en papel, de acuerdo con distintas realizaciones prácticas de la invención.

El código QR que contiene el importe y divisa de la transacción es leído por el pagador (usuario receptor) mediante el producto informático objeto también de la invención, donde aparecerán los datos leídos de la transacción para su autorización por parte del usuario. Una vez que la autorización ha sido formulada, el sistema notifica tanto al receptor como al emisor que el pago ha sido realizado correctamente y dará por finalizado -la transacción. Lógicamente, tanto emisor como receptor deben ser usuarios del sistema de la invención.

En una realización práctica de la invención el sistema comprende un histórico de todas las transacciones realizadas.

Una de las características más importantes del sistema es que el pago, siempre debe realizarse a través de una conexión de Internet. No obstante, la invención no necesita una conectividad permanente ya que posibilita que la generación de códigos fuera de línea, emitiendo un código con identificación de este hecho para que, cuando se recupere la conectividad ser pagado e introducido en el sistema.

Gracias a la invención descrita es posible la simplificación de los pagos entre distintas plataformas y medios de pago, minimizando los riesgos para los usuarios, ya que no tienen que dar absolutamente ningún dato en cada web o compra. Además los pagos pueden ser tanto en línea como fuera de línea, o entre personas físicas que realizan el pago de idéntica forma, permitiendo centralizar todas las transacciones en una sola página Web, independientemente del uso de tarjetas, transferencias, u otros métodos de pago cualesquiera.

Además, mediante el sistema y método indicado, la presente invención permite solucionar todos los problemas de privacidad relacionados con los datos de los medios de pago tradicionales.

A lo largo de la descripción y las reivindicaciones la palabra quot;comprendequot; y sus variantes no pretenden excluir otras características técnicas, aditivos, componentes o pasos. Para los expertos en la materia, otros objetos, ventajas y características de la invención se desprenderán en parte de la descripción y en parte de la práctica de la invención. Los siguientes ejemplos y dibujos se proporcionan a modo de ilustración, y no se pretende que restrinjan la presente invención. Además, la presente invención cubre todas las posibles combinaciones de realizaciones particulares y preferidas aquí indicadas.

Breve descripción de las figuras A continuación se pasa a describir de manera muy breve una serie de dibujos que ayudan a comprender mejor la invención y que se relacionan expresamente con una realización de dicha invención que se presenta como un ejemplo no limitativo de ésta.

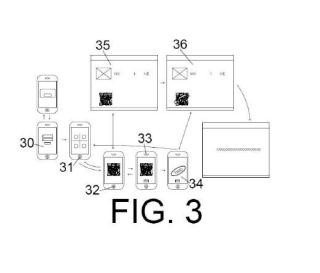

FIG 1. Muestra un esquema del dispositivo electrónico portátil que implementa la presente invención. 20 FIG 2. Muestra un esquema de una comunicación peer-to-peer entre dos dispositivos como los mostrados en la figura 1. FIG 3. Muestra un esquema de una comunicación entre un dispositivo como el mostrado en la figura 1 y un servidor Web.

Exposición de un modo detallado de realización de la invención La presente invención se implementa en un dispositivo electrónico portátil 100 que puede ser cualquiera seleccionado entre ordenadores, tabletas y teléfonos móviles o smartphones, aunque una arquitectura preferida para un dispositivo móvil se muestra en la figura 1. En general, cualquier dispositivo de comunicaciones programable puede configurarse como un dispositivo para la presente invención.

La figura 1 ilustra un dispositivo electrónico portátil, de acuerdo con algunas realizaciones de la invención. El dispositivo 100 electrónico portátil de la invención incluye una memoria 102, un controlador 104 de memoria, una o más unidades 106 de procesamiento (CPU) , una interfaz 108 de periféricos, un sistema 112 de circuitos de RF, un sistema 114 de circuitos 5 de audio, un altavoz 116, un micrófono 118, un subsistema 120 de entrada/salida (I/O) , una pantalla 126 táctil, otros dispositivos 128 de entrada o de control y un puerto 148 externo. Estos componentes se comunican sobre uno o más buses de comunicación o líneas 110 de señales....

Reivindicaciones:

– Método de pago electrónico implementado por ordenador que comprende, al menos las etapas de: (i) emisión de un código que contiene la información necesaria para realizar una transacción económica entre un emisor y un receptor de dicho código; (ii) recepción del código emitido y que contiene los datos de la transacción por parte del receptor; de tal forma que se muestran los datos contenidos en el código emitido para su autorización por parte de dicho receptor; (iii) una etapa de conexión con la entidad financiera del receptor comunicándole los datos de la transacción económica para la realización del pago al emisor una vez que la autorización ha sido formulada por dicho emisor; y (iv) notificación, tanto al receptor como al emisor, que el pago ha sido realizado correctamente, finalizando el proceso de compra.

- Método de acuerdo con la reivindicación 1 donde el código es un código QR.

3. Método de acuerdo con cualquiera de las reivindicaciones 1 a 2 donde la emisión y recepción se realizan en un dispositivo móvil, de tal forma que el emisor emite un código indicando el importe y la divisa del mismo, apareciendo el código generado en la pantalla del dispositivo emisor, enviando una notificación al receptor y quedando a la espera de la autorización del mismo; y donde en la recepción del código, una vez que el receptor autoriza el pago, el dispositivo receptor abre la cámara de su dispositivo móvil para el escaneo del código mostrado en el dispositivo emisor, mostrándose los datos de la transacción y habilitando la selección de un medio de pago para la misma.

-Método de acuerdo con cualquiera de las reivindicaciones 1 a 2 donde el emisor es una aplicación Web y el receptor es un dispositivo móvil, de tal forma que el receptor recibe el código emitido a través de la aplicación Web y donde tras habilitar la cámara de su dispositivo móvil escanea el código mostrado en dicha aplicación Web, mostrándose los datos de la transacción y habilitando la selección de un medio de pago para la misma.

- Método de acuerdo con cualquiera de las reivindicaciones 1 a 2 donde la emisión del código se realiza en un documento y la recepción del mismo se realiza en un dispositivo móvil, de tal forma que el receptor recibe el código emitido en un documento y donde tras habilitar la cámara de su dispositivo móvil escanea el código mostrado en dicho documento, mostrándose los datos de la transacción y habilitando la selección de un medio de pago para la misma.

– Dispositivo electrónico portátil que comprende al menos una pantalla, una cámara,

uno o más procesadores, una memoria y uno o más programas almacenados en dicha memoria y configurados para ejecutarse mediante el o los procesadores caracterizado porque dichos programas contienen instrucciones configuradas para: 15 emitir un código que contiene la información necesaria para realizar una transacción económica; recibir un código emitido y que contiene los datos de una transacción económica; mostrar los datos contenidos en el código emitido para su autorización por un usuario; 20 establecer una conexión con una entidad financiera con los datos contenidos en el código; y notificar al usuario el estado de la transacción.

– Dispositivo de acuerdo con la reivindicación 6 donde incorpora un sistema de 25 intercambio de información mediante ondas de radio (NFC) .

– Dispositivo de acuerdo con la reivindicación 6 donde el código es un código QR.

– Dispositivo de acuerdo con cualquiera de las reivindicaciones 6-8 donde el o los 30 programas ejecutados por el o los procesadores, durante la ejecución de la recepción del código contienen instrucciones para activar la cámara.

– Dispositivo de acuerdo con cualquiera de las reivindicaciones 6-9 donde el o los programas ejecutados por el o los procesadores, durante la ejecución de la recepción del código contienen instrucciones para seleccionar un medio de pago.

11 – Sistema de pago electrónico que comprende al menos un dispositivo de acuerdo con cualquiera de las reivindicaciones 6 a 10; y un servidor que comprende

uno o más procesadores; una memoria que incluye una base de datos; y

una aplicación Web almacenada en dicha memoria y configurada para ejecutarse mediante el o los procesadores cuando se accede a la misma y caracterizada porque dichos programas contienen instrucciones configuradas para emitir un código que contiene la información necesaria para realizar una transacción económica.

– Producto de programa informático con instrucciones configuradas para su ejecución por uno o más procesadores que cuando son ejecutadas por el dispositivo según cualquiera de las reivindicaciones 6-10 hacen que dicho dispositivo lleve a cabo el método según cualquiera de las reivindicaciones 1 - 5.

Patentes similares o relacionadas:

Un sistema de etiquetas electrónicas de precios, del 1 de Julio de 2020, de MariSense Oy: Un procedimiento para un sistema de etiquetas electrónicas de precios que comprende al menos una estación base y una pluralidad de etiquetas electrónicas […]

Sistema para el control de la humedad que comprende un paquete humectante relleno con un material humectante que comprende glicerol y agua, del 27 de Mayo de 2020, de Desiccare, Inc: Un sistema para el control de la humedad que comprende: un paquete humectante hecho de un material poroso que es permeable al vapor, pero impermeable a líquido, […]

Producción bajo demanda de accesorios para dispositivos electrónicos, del 22 de Abril de 2020, de ZAGG Inc: Un método para proporcionar a una ubicación de minorista acceso en tiempo real o casi tiempo real a una base de datos de plantillas de […]

Sistema y método para publicar información de servicios de publicidad, del 22 de Abril de 2020, de HUAWEI TECHNOLOGIES CO., LTD.: Un sistema para publicar información de servicios de publicidad, que está conectado con múltiples sistemas de aplicación de servicio, que comprende: un servidor […]

Procedimiento y sistema de autentificación para el registro de una característica de seguridad aleatoria, del 19 de Febrero de 2020, de Authentic Vision GmbH: Procedimiento para la autentificación de un producto y para el registro de una característica de seguridad aleatoria del producto en una base de datos […]

Agrupamiento de datos, del 25 de Diciembre de 2019, de Palantir Technologies, Inc: Un método implementado por ordenador para generar un grupo de entidades de datos relacionadas, el método comprende: establecer comunicación con uno […]

Aparato para la oferta en venta de mercancías, del 4 de Diciembre de 2019, de OVS S.p.A: Aparato para la oferta en venta de mercancías, que incluye un servidor conectado a Internet , un portal Internet para las mercancías ofrecidas en venta, una base de […]

SISTEMA Y MÉTODO PARA SELECCIONAR PROVEEDORES Y CALENDARIZACIÓN DE JUNTAS DE MANERA REMOTA, del 14 de Noviembre de 2019, de VELÁZQUEZ GARCÍA-LÓPEZ, Agustín Manuel: Se describe un sistema de selección de proveedores y calendarización de juntas de manera remota, que comprende un servidor de aplicación; por lo menos un […]