BIDIECARD, Sistema de Pago móvil mediante Códigos Gráficos.

1. Proceso para la utilización de Smartphones o dispositivos móviles como medio de pago,

caracterizado por el uso de códigos gráficos para el intercambio de la información necesaria para la operación. El intercambio de información se produce mediante medios ópticos, sin empleo de dispositivos financieros específicos.

Tipo: Patente de Invención. Resumen de patente/invención. Número de Solicitud: P201101270.

Solicitante: TECNOLOGIAS FINANCIERAS APLICADAS, S.L.

Nacionalidad solicitante: España.

Inventor/es: SANCHEZ-RICO RICOTE,Julio Daniel, CORREAL CAMELLO,Joaquin.

Fecha de Publicación: .

Clasificación Internacional de Patentes:

- H04L9/32 ELECTRICIDAD. › H04 TECNICA DE LAS COMUNICACIONES ELECTRICAS. › H04L TRANSMISION DE INFORMACION DIGITAL, p. ej. COMUNICACION TELEGRAFICA (disposiciones comunes a las comunicaciones telegráficas y telefónicas H04M). › H04L 9/00 Disposiciones para las comunicaciones secretas o protegidas. › comprendiendo medios para verificar la identidad o la autorización de un utilizador del sistema.

Descripción:

BIDIECARD, Sistema de Pago móvil mediante Códigos Gráficos.

RESUMEN Sector de la Técnica La invención se encuadra en el mundo de los Medios de Pago, más concretamente en el área de las tarjetas de Crédito o Débito y de los dispositivos empleados en el Proceso de Pago.

Estado de la Técnica

Desde la invención de las Tarjetas de Crédito, los medios de pago siguen unidos a un soporte físico, bien sea la tarjeta de plástico más o menos complejas o más recientemente un chip con capacidad de emisión por radiofrecuencia (NFC) , así como a terminales específicos para la lectura de la información de esos soportes.Resumen de la Invención BIDIECARD define un proceso para la emisión y aceptación (adquirencia) de operaciones de pago mediante la virtualización de una tarjeta de crédito o débito en un dispositivo tipo Smartphone convencional, capaz de representar en su pantalla, mediante un código gráfico (sugerimos el uso de estándar abierto QR) , la información, tanto abierta como encriptada, necesaria para proceder al intercambio y liquidación de una operación. El código generado es leído a través del lector del terminal adquirente (cámara de un dispositivo Smartphone o lector de código de barras de terminales de compra) e interpretado para su aceptación y envío a la Entidad emisora de la Tarjeta

empleada.DESCRIPCiÓN DETALLADA DE LA INVENCiÓN La idea central de BIDIECARD se basa en el uso de medios ópticos (pantalla, cámara, lector de códigos) para el intercambio de la información necesaria para una operación de pago. Como lenguaje para la codificación de la información proponemos en el proceso el uso del estándar abierto de gráficos bidimensionales QR, por su capacidad de contener un importante volumen de información con un alto grado de fiabilidad, si bien la adopción de otro estándar, así como la definición de una codificación específica, no altera la naturaleza del proceso. El proceso requiere de los siguientes elementos: 1. Un contrato de Tarjeta suscrito entre un cliente y su Entidad Financiera que permita la movilización de fondos para el pago, al contado o a crédito. 2. Un Smartphone (u otro tipo de dispositivo que permita la instalación de aplicaciones) en el que, mediante su vinculación al contrato anterior conocida por la Entidad Emisora, se virtualicen las funcionalidades de pago permitidas por la Tarjeta. 3. Un lenguaje gráfico de codificación de la información necesaria para cada operación, representado en la pantalla del dispositivo. 4. Un terminal adquirente de las operaciones, soportado por un contrato de Comercio, que permita el intercambio de operaciones con las redes actuales. El terminal debe disponer de algún elemento óptico (cámara, lector de códigos u otros) que le permitan captar los códigos gráficos generados por el Smartphone del cliente. A continuación describimos en detalle los tres momentos principales del proceso: 1) Activación del Smarphone como soporte virtual del medio de pago, 2) Generación de un código de pago, y 3) Adquirencia de la Operación.

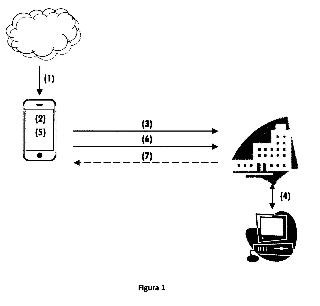

1. Activación del Smartphone como soporte virtual del medio de pago. Aunque pueden definirse algunas alternativas, el proceso para la virtualización del Contrato de Tarjeta sobre el Smartphone puede llevarse a cabo con la siguiente secuencia de pasos (los números indicados se corresponden con la secuencia de eventos de la Figural) : 1) El usuario instala en su smartphone una aplicación para la gestión de sus tarjetas.

2) El usuario registra en la aplicación el número de tarjeta, fecha de caducidad, cvv (código de seguridad presencial) y el PIN (número secreto) para las operaciones de pago. 3) La aplicación envía un mensaje de activación a la Entidad Financiera emisora de dicha tarjeta con la información anterior y la identificación del dispositivo (imei, uddid, etc) para su validación y registro. 4) A través del portal de clientes, el usuario activa la relación tarjeta/smartphone para el pago. Obtiene una clave de activación. 5) El usuario introduce la clave en la aplicación de su Smartphone. 6) El smartphone valida la clave y envía un nuevo mensaje de confirmación al banco. El dispositivo queda habilitado para operar. 7) Adicionalmente, tras la habilitación el banco puede enviar al dispositivo un certificado que fortalezca la seguridad de las operaciones.

2. Generación de un código de pago. Una vez introducida la información de los contratos de Tarjeta en la aplicación instalada en el Smartphone, los pasos para la generación de un código de pago serían los siguientes (los números indicados se corresponden con la secuencia de eventos de la Figura 2) : 1) El Cliente selecciona en su aplicación la Tarjeta a emplear y el tipo de Operación. 2) Introduce el importe del pago y, en su caso, la divisa. Este paso podría ser omitido y ser el Comercio quien introduzca el importe adquirida el código gráfico, pero valoramos que su introducción por el Cliente fortalece la seguridad del proceso y reduce el número de errores. 3) El usuario introduce su PIN (número secreto) . 4) Si los pasos son correctos, la aplicación presenta en la pantalla un código gráfico con la información necesaria para el pago. Dentro de la información contenida en el código gráfico, proponemos la composición de un mensaje en dos bloques: uno abierto conteniendo el número de tarjeta (enmascarado) y el importe de la operación, y otro cifrado con las claves incorporadas a la aplicación y/o con las proporcionadas al dispositivo al momento de la activación, que contenga el número de tarjeta en claro, la fecha de caducidad, el imei o

identificador del dispositivo, así como cualquier otra información que permita al emisor la aprobación de la operación. El mensaje compuesto de esta forma es compatible con los protocolos actuales de intercambio.

3. Adquirencia de la Operación. De acuerdo a lo descrito anteriormente y recogido en la Figura 3, el dispositivo adquirente (otro smartphone con cámara u otro dispositivo con lector para códigos gráficos) dispondría de una aplicación activada de modo similar al descrito anteriormente. Cuando se escanea un código, presentaría a su usuario el número de tarjeta enmascarado y el importe introducido por el cliente leídos de la parte abierta del código gráfico. Si es correcto, transmite el mensaje a su centro de intercambio por los canales actuales, obteniendo el número en claro de la tarjeta y el resto de información descifrando el mensaje cifrado en el gráfico. Para una disposición en efectivo por cajero, se actuaría de modo similar, solicitando confirmación por pantalla del importe y tarjeta a emplear. Los cajeros necesitarían disponer de un lector de códigos similares a los empleados actualmente para la lectura de los códigos de barras de recibos y otros documentos domicilia bies.

Recibida la respuesta del centro autorizador, se procede en consecuencia, notificando al adquirente. El emisor puede enviar simultáneamente un sms o un correo al cliente confirmando la operación.

Reivindicaciones:

1. Proceso para la utilización de Smartphones como medio de pago, caracterizado por la vinculación de un dispositivo Smartphone a los contratos de pago de una Entidad para su uso en operaciones de pago mediante la generación de un código gráfico conteniendo la información necesaria para la operación. El código generado es adquirido por el dispositivos del Comercio también por medios ópticos (cámara, lector de códigos) , para su transmisión por los canales actuales de intercambio.

(3)

~ ~

(7) _____ _

\. • .. l

--

• • • • • /11

. ---- (6)

Figura 1

5 6

(2)

(3)

(4)

Figura 2

Figura 3

Patentes similares o relacionadas:

Método y dispositivo para la comparación de versiones de datos entre estaciones a través de zonas horarias, del 29 de Julio de 2020, de Advanced New Technologies Co., Ltd: Un método para la comparación de versiones de datos entre sitios a través de zonas horarias, el método que comprende:

cuando los sitios […]

Método y dispositivo para la comparación de versiones de datos entre estaciones a través de zonas horarias, del 29 de Julio de 2020, de Advanced New Technologies Co., Ltd: Un método para la comparación de versiones de datos entre sitios a través de zonas horarias, el método que comprende:

cuando los sitios […]

Dispositivo, método y programa para reducir de forma segura una cantidad de registros en una base de datos, del 22 de Julio de 2020, de Ingenico Group: Un método para reducir una cantidad de registros en una base de datos, siendo implementado dicho método por un aparato electrónico que comprende recursos de hardware para reducir […]

Servidor de autenticación de una red de telecomunicación celular y UICC correspondiente, del 22 de Julio de 2020, de Thales Dis France SA: Un servidor de autenticación de una red de telecomunicaciones celular, estando dispuesto dicho servidor de autenticación para generar un token de autenticación para ser […]

Método y aparato de procesamiento de datos en cadena de bloques, del 22 de Julio de 2020, de Advanced New Technologies Co., Ltd: Un método de procesamiento de datos realizado por un nodo de la cadena de bloques que comprende un primer hilo de ejecución y un segundo hilo de ejecución, […]

MÉTODO Y SISTEMA PARA RECUPERACIÓN DE CLAVES CRIPTOGRÁFICAS DE UNA RED DE CADENA DE BLOQUES, del 20 de Julio de 2020, de TELEFONICA DIGITAL ESPAÑA, S.L.U: Método y sistema para recuperación de claves criptográficas de una red de cadena de bloques. Un dispositivo de computación o un elemento asociado al mismo […]

MÉTODO DE CONTRATACIÓN CUALIFICADA CERTIFICADA UNIVERSAL, del 9 de Julio de 2020, de LLEIDANETWORKS SERVEIS TELEMÀTICS S.A: El objeto de la invención permite a un operador de telecomunicaciones o un proveedor de comunicaciones electrónicas o proveedor de e-delivery enviar contratos […]

Método para el establecimiento y el funcionamiento de una red dedicada en una red de telefonía móvil y red de cadena de bloques entre operadores, del 1 de Julio de 2020, de DEUTSCHE TELEKOM AG: Método para el establecimiento y el funcionamiento de una red dedicada en una red de telefonía móvil sobre la base de una Red de Cadena de […]

Métodos y sistemas de autenticación mediante el uso de código de conocimiento cero, del 24 de Junio de 2020, de NAGRAVISION S.A.: Un método para permitir o denegar el acceso operativo a un accesorio confiable desde un dispositivo no confiable , a través del […]