ACUMULADOR - TRANSMISOR MOVIL DE EFECTIVO CON DESCARGA LIMITADA.

Acumulador-transmisor móvil de efectivo con descarga limitada en moneda de curso legal,

que permite transmitir efectivo desde el chip de tarjetas bancarias (3), etiquetas de radiofrecuencia, entrada de infrarrojos o cualquier otro medio posible de transmisión electrónica, y que acumule las cantidades transmitidas en una memoria electrónica. La descarga del acumulador-transmisor de efectivo se realiza a partir de una salida adaptada (6), de cualquier tecnología, únicamente a la cuenta bancaria del titular del dispositivo.

Tipo: Patente de Invención. Resumen de patente/invención. Número de Solicitud: P201101222.

Solicitante: DE LA TORRE HERRERA, Indalecio.

Nacionalidad solicitante: España.

Inventor/es: DE LA TORRE HERRERA,Indalecio.

Fecha de Publicación: .

Clasificación Internacional de Patentes:

- G07F19/00 FISICA. › G07 DISPOSITIVOS DE CONTROL. › G07F APARATOS ACCIONADOS POR MONEDAS O APARATOS SIMILARES (selección de monedas G07D 3/00; verificación de monedas G07D 5/00). › Sistemas bancarios completos; Disposiciones con activación por tarjeta codificada adaptados para suministrar o recibir dinero en metálico o similares y dirigir tales transacciones a cuentas existentes, p. ej. cajeros automáticos (equipo de tratamiento de datos para el cálculo bancario G06Q 40/02).

Fragmento de la descripción:

ACUMULADOR -TRANSMISOR MÓVIL DE EFECTIVO CON DESCARGA LIMITADA

SECTOR DE LA TÉCNICA

Esta invención se encuadra en el sector del intercambio monetario.

ESTADO DE LA TÉCNICA

Actualmente el traspaso de moneda de curso legal entre cuentas tiene varias formas, entre las cuales se puede diferenciar las que se pueden controlar por la administración, como transferencias, cheques, pago con tarjeta directamente a cuenta, etc. y las que no se pueden controlar, que son las más habituales, como es el uso de efectivo con moneda y billetes.

Esta última forma es al mismo tiempo la más peligrosa por falsificación, robo y sobre todo por eludir el sistema fiscal, además de la posibilidad de utilizarse en contrataciones o actividades ilegales. La transmisión de efectivo de persona a persona por medio de moneda o billetes no tiene trazabilidad: es decir, no se puede saber quién da a quién, ni cuánto le da, con lo cual no puede ser objeto de ningún tipo de carga impositiva o control.

El efectivo es actualmente el medio de transmisión móvil más utilizado. Existen otros medios, como los cheques, pero no ofrecen la seguridad de cobro directo. El uso de tarjetas bancarias está restringido a comercios, bancos, hoteles y otros donde se disponga de terminales fijos y que estén vinculados a un negocio. No existe un dispositivo de cobro electrónico móvil para las personas, sino que se realiza de forma masiva en forma de billetes o monedas.

t l!

OBJETO DE LA INVENCIÓN

El objeto de la patente consiste en un acumulador-transmisor de efectivo monetario móvil sin conexión telefónica fija, de tamaño similar a una tarjeta bancaria, que pueda ingresar las cantidades prefijadas deseadas desde una tarjeta con chip de memoria a través de una ranura específica y un código de acceso para marcar en teclado, mostrando la cantidad en pantalla, entre otras posibilidades, y que en su memoria electrónica pueda acumular cantidades económicas en moneda de curso legal.

Es decir, el funcionamiento de este dispositivo es el contrario al de una tarjeta monedero. En lugar de cargar desde un cajero a una tarjeta bancaria, que se puede usar para el pago en negocios, este dispositivo permite la carga de efectivo desde una tarjeta bancaria a una memoria interna que se descarga en una oficina o cajero.

Con el acumulador-transmisor móvil de efectivo se erradica la necesidad de efectivo, y por lo tanto, se da trazabilidad al flujo monetario entre personas fisicas sabiendo cada momento quién transmite el dinero, quién 10 recibe y por qué cantidad, de manera segura y fiable.

El acumulador-transmisor móvil de efectivo es de descarga limitada, es decir, el efectivo sólo podrá retirarse del dispositivo en la cuenta a la que esté vinculado dicho dispositivo. De esta forma, se garantiza que la descarga del efectivo sólo pueda efectuarse al titular del dispositivo, y no en cuenta ajena.

No podrá ser utilizado como medio de pago como las tarjetas habituales y solamente podrá descargarse con código personal en una cuenta corriente bancaria propia.

Estará protegido de manipulación, asignado oficialmente a persona fisica o jurídica a través de NIF o CIF con códigos de protección que eviten una descarga ilegal o fraudulenta. El delincuente no podría descargar el efectivo ni en su propia cuenta y, por tanto, sería un robo inútil o fácilmente rastreable.

Aunque el dispositivo receptor está inicialmente pensado para cargar cantidades monetarias desde el chip de una tarjeta bancaria, en caso de que en el futuro se aplicasen nuevos métodos de pago electrónico o nuevos métodos de transmisión, el dispositivo receptor puede incorporar distintos sistemas de recepción.

También podrá recibir si se desea, del banco o cajero, un extracto inmediato en papel, de la descarga total y de las cargas realizadas previamente del efectivo en la memoria, detalladas y fechadas.

El acumulador-transmisor podrá leer la cantidad acumulada de efectivo en cualquier taJjeta que se introduzca en él, ya sea propia o ajena, para facilitar comprobaciones de los usuarios.

BREVE DESCRIPCIÓN DE LOS DIBUJOS

Para una mejor comprensión de la invención, se presentan unos dibujos explicativos que pretenden ilustrar un ejemplo de dispositivo acumulador-transmisor móvil. En las figuras 1 y 2 se muestra un acumulador-transmisor móvil para la lectura de chip de tarjeta bancaria, a lS modo de ejemplo.

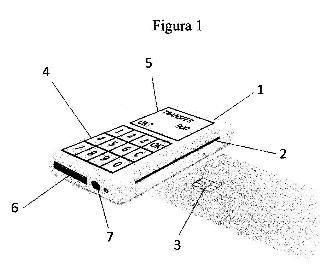

La figura 1 muestra una vista isométrica del dispositivo. La figura 2 muestra un corte horizontal del acumulador-transmisor móvil, en la que se incluye un detalle de los posibles elementos internos del dispositivo.

DESCRIPCION DETALLADA DE LA INVENCIÓN Y SU APLICACIÓN INDUSTRIAL

Un acumulador-transmisor móvil de efectivo con descarga limitada cuenta con una carcasa exterior (1) que dará soporte al resto de los elementos.

Primero, el acumulador-transmisor móvil cuenta con una entrada lectora de taIjetas (2) para permitir la lectura del chip electrónico (3) o de cualquier otro medio de transmisión o acumulación electrónica de efectivo, como por ejemplo, entrada de infrarrojos o etiquetas de radiofrecuencia.

Segundo, el acumulador-transmisor móvil puede contar con un sistema de entrada de datos, como un teclado numérico (4) , aunque pueden ampliarse sus funciones con teclados alfanuméricos o pantalla táctil. El acumulador-transmisor móvil puede contar también con un sistema de display de datos, en las figuras ejemplificado por una pantalla (5) .

Tercero, el acumulador-transmisor móvil cuenta con una salida adaptada (6) para un ingreso o descarga directa únicamente en la cuenta bancaria del titular. Esta salida adaptada (6) puede estar basada en distintas tecnologías de transmisión, por cable o inalámbricas, por ejemplo, internet. Adicionalmente, puede contar con una entrada para la recarga de la batería (7) .

Cuarto, en el acumulador-transmisor móvil los datos se adquieren de la taIjeta bancaria gracias a uno o varios lectores (8) que pueden ser de distintas tecnologías (chip, radiofrecuencia, infrarrojos, etc) . Estos lectores, así como el resto de funciones indicadas, pueden alimentarse con una batería (9) , pilas no recargables o cualquier otro medio de almacenamiento de energía eléctrica. Los datos de la transacción, como por ejemplo el importe, pueden indicarse mediante el teclado (4) u otro medio disponible.

El registro del histórico de transacciones, los datos del titular y otras configuraciones se almacenan en la memoria electrónica (lO) del dispositivo acumulador-transmisor. En la memoria, las transacciones se almacenarán datadas y con detalle de las cantidades transmitidas. La memoria electrónica (10) puede almacenar también código de acceso, control interno de seguridad, código de descarga bancaria, cantidad descargada o transmitida, fecha de operación, nivel de acumulación de efectivo, nivel de carga de efectivo de cualquier tarjeta que se introduzca, carga de batería, etc. El conjunto de los datos serán procesados por la unidad central de control (11) . El resultado de la transacción se acumula también dentro de la memoria electrónica (10) .

Quinto, en caso de contar con un display o pantalla (5) , la información mostrada al usuario puede ser gestionada por un controlador de pantalla (12) para la visualización de operaciones, según decisión del fabricante.

Sexto, la invención indica una función determinada identificada como acumulador-transmisor móvil. No obstante, el dispositivo puede incluir otras funciones adicionales. El acumulador-transmisor puede incorporarse a otros dispositivos más complejos, como por ejemplo, teléfonos móviles, mini ordenadores, localizadores, llaves, almacenamiento de otros datos, o cualquier otro dispositivo.

La gran ventaja de esta patente es que puede sustituir, si así se dispone, al efectivo de moneda y billetes de curso legal en su totalidad ya que está a disposición de todos sin limitación por localización, volumen u otras características de los terminales.

Si se usa de forma simple sin conexiones telefónicas móviles u otras complejidades tecnológicas, sólo con memoria de acumulación de efectivo, es de coste de fabricación bajo y asequible para reparto masivo.

Puede ponerse en uso por un solo banco como servicio para comodidad y seguridad antirrobo de los usuarios, aunque también se puede instaurar en una zona concreta únicamente o a nivel general nacional o supranacional.

Se podrá eliminar si se desea, el uso de efectivo en la zona de implantación, eliminando la economía sumergida instantáneamente con sus delitos asociados; e incluso se podrá extender la base recaudatoria y...

Reivindicaciones:

1. Acumulador-transmisor móvil de efectivo con descarga limitada en moneda de curso legal que comprende:

• Una entrada lectora de tarjetas bancarias o de cualquier medio de transmisión

o acumulación electrónica de efectivo.

• Una memoria de acumulación, datada, de las cantidades transmitidas.

• Una salida adaptada para un ingreso directo o ingreso de la cantidad acumulada únicamente en cuenta bancaria propia o similar a través de cualquier medio.

2. Acumulador-transmisor móvil de efectivo con descarga limitada en moneda de curso legal, según reivindicación 1, incluyendo alguno o la totalidad de los siguientes elementos fisicos:

• Ranura lectora de tarjetas, entrada de infrarrojos, etiquetas de radiofrecuencia

o cualquier otro medio de entrada de transmisión electrónica de efectivo

• Teclado numérico para códigos o alfa numérico para usos combinados

• Pantalla de información

• Unidad de memoria electrónica y control de entre otras funciones, código de acceso, código interno de seguridad, código de descarga bancaria, cantidad descargada o transmitida, fecha de operación, nivel de acumulación de efectivo, nivel de carga de efectivo de cualquier tarjeta que se introduzca en el lector, carga de batería, visualización de operaciones en pantalla, etc.

• Batería recargable con conexión de recarga, pilas no recargables, u otro modo de almacenamiento de energía eléctrica.

• Conexión de descarga bancaria de cantidades almacenadas o transmitidas directamente sin almacenar. a través de cualquier medio incluso Internet.

3. Acumulador-transmisor móvil de efectivo con descarga limitada en moneda de curso legal, según reivindicación 1, incluyendo la transmisión de cantidades de moneda de curso legal, desde teléfono móvil o similar conectado directamente a cuenta saliente, de una manera directa a otro teléfono móvil o similar conectado directamente a cuenta entrante, con códigos de seguridad de ambos.

4. Acumulador-transmisor móvil de efectivo con descarga limitada en moneda de curso legal, según reivindicación 1, combinable con cualquier otro uso, a modo de ejemplo:

• Teléfono móvil

• Mini ordenador 10 • Localizador

• Llave

• Almacenamiento de datos, música, videos, etc.

Patentes similares o relacionadas:

Terminal de pago que integra medios de comunicación inalámbrica, del 29 de Abril de 2020, de Ingenico Group: Terminal de pago que comprende un lector de tarjetas chip y una antena radioeléctrica , caracterizado por que dicha antena radioeléctrica está posicionada […]

Sistema y procedimiento de refuerzo de la seguridad de al menos un elemento de una terminal de transacciones desatendida, del 26 de Febrero de 2020, de Ingenico Group: Sistema de refuerzo de la seguridad de al menos un elemento de una terminal de transacciones desatendida, llamado elemento objeto de seguridad reforzada, […]

Protector visual para cerraduras con teclado, del 23 de Septiembre de 2019, de OJMAR, S.A.: Protector visual para cerraduras con teclado, que consta, como mínimo, de: - un marco provisto de un o varias conformaciones en las que encajan […]

Sistema y método para autorizar el acceso a entornos de acceso controlado, del 28 de Agosto de 2019, de Veridium IP Limited: Un método para autorizar el acceso a un entorno de acceso controlado , que comprende: inscripción , por un dispositivo informático […]

Métodos y sistemas para proporcionar credenciales de pago, del 28 de Agosto de 2019, de VISA INTERNATIONAL SERVICE ASSOCIATION: Un método para proporcionar a una aplicación de cartera digital en un dispositivo móvil con credenciales de pago que la aplicación de cartera digital […]

Métodos y sistemas para proporcionar credenciales de pago, del 28 de Agosto de 2019, de VISA INTERNATIONAL SERVICE ASSOCIATION: Un método para proporcionar a una aplicación de cartera digital en un dispositivo móvil con credenciales de pago que la aplicación de cartera digital […]

Dispositivo portátil con antena y apoyo de soporte de impresión, del 7 de Agosto de 2019, de Ingenico Group: Dispositivo portátil que comprende un compartimento de recepción de un soporte de impresión y al menos una antena de superficie de […]

TERMINAL AUTOSERVICIO PARA REGISTRO DE DOCUMENTOS, PAGOS Y DE TRAMITACIÓN ELECTRÓNICA, del 1 de Julio de 2019, de INFORMATICA EL CORTE INGLES, S.A.: 1. Terminal autoservicio para registro de documentos, pagos y de tramitación electrónica, que constituyéndose a partir de un mueble tipo "kiosco" , instalable […]

Procedimiento de gestión de la introducción de datos mediante pulsaciones sobre una superficie táctil de un terminal electrónico, módulo, terminal, producto de programa de ordenador y medio de almacenamiento correspondientes, del 5 de Junio de 2019, de Ingenico Group: Procedimiento de gestión de la introducción de datos mediante pulsaciones sobre una superficie táctil de un terminal electrónico, poniendo en práctica dicho procedimiento […]