Dispositivo electrónico de pago.

Dispositivo electrónico de pago.

Se describe un dispositivo electrónico de pago que es portátil y hace uso de conexiones inalámbricas existentes para la transferencia de datos.

El dispositivo aquí descrito permite obtener información desde distintas fuentes de datos como pueden ser tarjetas de crédito con banda magnética. El dispositivo incorpora unos medios anti-manipulación que detectan cualquier acceso indebido o no autorizado al dispositivo, de manera que un circuito que se encuentra conectado a la unidad central y alimentado por el propio sistema de alimentación del dispositivo o un sistema auxiliar se encuentra monitorizado para determinar que el circuito se encuentra cerrado y no alterado de manera alguna, lo cual se produciría al intentar acceder al dispositivo pues el mallado de hilado fino que comprende el circuito flexible se vería afectado por una acceso no autorizado, o forzado.

Tipo: Patente de Invención. Resumen de patente/invención. Número de Solicitud: P201331418.

Solicitante: INTELLIGENT DATA, S.L..

Nacionalidad solicitante: España.

Inventor/es: JIMENEZ ALAMO,ANTONIO.

Fecha de Publicación: .

Clasificación Internacional de Patentes:

- G06F21/86 FISICA. › G06 CALCULO; CONTEO. › G06F PROCESAMIENTO ELECTRICO DE DATOS DIGITALES (sistemas de computadores basados en modelos de cálculo específicos G06N). › G06F 21/00 Disposiciones de seguridad para la protección de computadores, sus componentes, programas o datos contra actividades no autorizadas. › Seguros o carcasas a prueba de manipulaciones.

- G07F7/08 G […] › G07 DISPOSITIVOS DE CONTROL. › G07F APARATOS ACCIONADOS POR MONEDAS O APARATOS SIMILARES (selección de monedas G07D 3/00; verificación de monedas G07D 5/00). › G07F 7/00 Mecanismos accionados por objetos diferentes de las monedas para accionar o activar aparatos de venta, de alquiler, de distribución de monedas o de papel moneda, o de devolución. › por tarjeta de identidad codificada o tarjeta de crédito codificada.

Fragmento de la descripción:

Dispositivo electrónico de pago.

OBJETO DE LA INVENCIÓN

La presente invención se enmarca en el campo de los medios de pago electrónico.

El objeto de la invención consiste en un dispositivo electrónico portátil que permite gestionar medios de pago como pueden ser las tarjetas de crédito portadoras de datos que permiten realizar los cargos de los productos o servicios a pagar.

ANTECEDENTES DE LA INVENCIÓN

Los medios electrónicos de pago se han convertido en una alternativa de uso común en el pago de productos y servicios que se realizan a diario.

En este sentido se conocen documentos tales como:

US 8,336,771 "PAYMENT CARD TERMINAL DONGLE FOR COMMUNICATIONS DEVICES" de BBPOS Limited, Hong kong (HK), donde se detalla un dispositivo que se conecta a la toma de audio / auricular de los dispositivos de acogida, les permite aceptar tarjetas de pago como un punto de venta (POS). Contiene un lector de tarjeta de banda magnética, un lector de tarjetas inteligentes, y / o un lector de tarjeta de proximidad; un microprocesador o microcontrolador (CPU), y un circuito para la elaboración de la energía de una señal de audio digital (circuito de potencia). Datos de la tarjeta de pago se recogen por el lector (s), se pasa a la CPU donde está cifrado, codificado, y modulada, envían al dispositivo host a través del contacto de entrada de micrófono de la toma de audio / auricular, luego se transmiten a través de uno del dispositivo host redes a un proveedor de cuenta de comerciante para el procesamiento. La señal de audio digital es constantemente alimentada por el dispositivo host, el cual proporciona energía al dispositivo de seguridad a través del circuito de potencia; esta solución requiere de una conexión cableada mediante conectar tipo "jack" tanto para el intercambio de información, como para aportar alimentación al dispositivo lector de tarjetas.

US 8,403,219 "APPARATUS WITH SMARTCARD CIRCUITRY POWERED BY A MOBILE DEVICE" de Tyfone, Inc., Portland, OR (US): En este documento una tarjeta de transacción electrónica se comunica mediante la inserción de la misma en una ranura existente en un dispositivo electrónico inteligente. La ranura del dispositivo puede ser una ranura para tarjetas de memoria. El dispositivo electrónico inteligente puede ser un teléfono móvil u otro dispositivo con o sin conectividad de red. La tarjeta de transacción electrónica puede ser compatible con lectores de tarjeta magnética, tarjeta inteligente, otras interfaces de punto de venta, o cualquier combinación de los mismos. En esta solución se hace necesaria una tarjeta adaptada para insertar en nuestro dispositivo móvil.

US 8,438,066 "SECURE GEO-FENCING WITH MULTI-FORM AUTHENTICATION" de Intuit Inc., Mountain View, CA (US) detalla un método para la autenticación de un pago geo- fencing, incluyendo la recepción sobre la base de un protocolo inalámbrico de pago de la geo- fencing, un número de cuenta de pago asociada con un dispositivo móvil de un consumidor, en el que el número de cuenta de pago se envía automáticamente a un dispositivo de punto de venta sin intervención del usuario cuando el dispositivo móvil está dentro de un rango predeterminado del dispositivo POS, recibir un código de seguridad y un identificador de una mercancía que se introduce en el dispositivo de punto de venta por parte del consumidor, la determinación de que el dispositivo móvil está dentro del rango donde va a recibir el código de

seguridad y el identificador, la presentación en un servidor de computadora de un pedido de mercancía que comprende una cantidad de pago, el número de cuenta de pago, y el código de seguridad, y recibir la autorización del servidor de la computadora para liberar la mercancía, el servidor de la computadora lo compara con un perfil existente. Sin embargo en esta solución el móvil del usuario debe estar asociado a una cuenta bancaria la cual está asociada a su vez a un perfil en el servidor de la computadora.

DESCRIPCIÓN DE LA INVENCIÓN

El objeto de la invención es un dispositivo electrónico lector de datos que permite realizar pagos de modo seguro utilizando para la gestión de datos la conexión de nuestro propio móvil para acceder a una red de datos como puede ser una red como Internet. El dispositivo aquí descrito tiene un tamaño y dimensiones que lo hacen portátil y fácil de usar para el usuario.

Este dispositivo cuenta con: una unidad central de proceso (CPU), formada por un microprocesador, una unidad de procesamiento de seguridad y un dispositivo de apertura de seguridad (para garantizar la seguridad de datos y claves, utilizados en los métodos de pago). Además consta de una memoria NVM y una RAM (configurable en diferentes capacidades).

Como periféricos de interacción entre el dispositivo y el usuario: contamos con una pantalla LCD; un teclado para introducir claves de seguridad; y un buzzer (dispositivo de sonido, el cual indica tanto pulsaciones de teclado, como estados del terminal).Para realizar pagos se contempla la posibilidad de equipar el dispositivo aquí descrito con uno o varios tipo de lectores como lector de Banda Magnética (la cual se lee mediante un accesorio suplementario); lector de tarjetas ContactLess (tecnología NFC Near field communication y EMV contactless), de la cual se está extendiendo su uso exponencialmente; y un lector de tarjetas de memoria o tarjetas inteligentes como son las tarjetas con chip conocidas como SmartCards.

Consta con diversos medios de comunicación inalámbricos entre el dispositivo y el Smartphone: mediante Bluetooth o conexión WIFI.

El dispositivo objeto de la invención dispone de varios conectores, preferentemente dos conectores: un conector pUSB, el cual se puede utilizar para la carga de la batería, y carga de posibles actualizaciones de software; y un conector de pHDMI, para expansión de periféricos.

Como medios de alimentación se complementa una realización en la cual se equipa el dispositivo con dos baterías, una de las cuales auxiliar.

DESCRIPCIÓN DE LOS DIBUJOS

Para complementar la descripción que se está realizando y con objeto de ayudar a una mejor comprensión de las características de la invención, de acuerdo con un ejemplo preferente de realización práctica de la misma, se acompaña como parte integrante de dicha descripción, un juego de dibujos en donde con carácter ilustrativo y no limitativo, se ha representado lo siguiente:

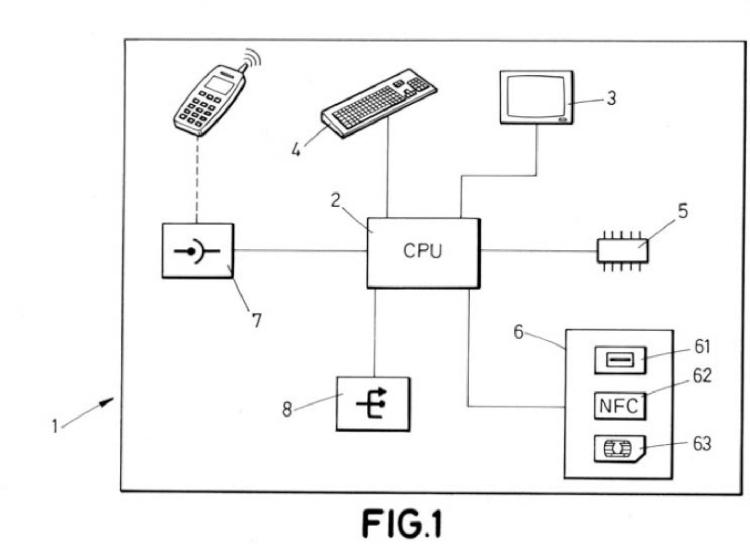

Figura 1.- Muestra un diagrama de bloques del dispositivo objeto de la invención.

REALIZACIÓN PREFERENTE DE LA INVENCIÓN

A la vista de las figura 1 donde se aprecia el dispositivo y sus componentes se describe a continuación un modo de realización preferente del dispositivo (1) objeto de la invención el cual se encuentra en el interior de una carcasa ligera para mantener las dimensiones reducidas del dispositivo (1) aquí descrito.

Para hacer uso del mismo, el dispositivo (1) se encuentra gobernado por una unidad central de proceso (2) a la cual se encuentran asociados:

Al menos unos medios de visualización (3) de datos, tales como una pantalla tipo LED o LCD que permite que el usuario pueda obtener información sobre distintos datos referidos al dispositivo (1) tales como mensajes, iconos u otra información de interés.

Unos medios de entrada (4) de datos, como pueden ser al menos un lector de banda magnética (61) para poder tomar datos comprendidos en bandas magnéticas de tarjetas magnéticas como pueden ser la tarjetas de crédito, al menos un lector de tarjetas sin contacto (62) que permiten la obtención de datos comprendidos en tarjetas tipo NFC o EMV sin contacto, y al menos un lector de tarjeta de memoria (63).

Unos medios de almacenamiento (5) de datos.

Unos medios de comunicación (7) que comprenden al menos un módulo de comunicaciones inalámbrica.

Al menos un puerto (8) de entrada de datos, como puede ser un puerto USB o cualquier puerto similar de comunicaciones serie.

Para llevar a cabo un pago el dispositivo (1) se conecta a un teléfono móvil, terminal, mediante el módulo de comunicaciones inalámbrica estableciendo una conexión de datos haciendo uso o bien bluetooth o bien WiFi entre el terminal y el dispositivo (1) permitiendo a este último el acceso a redes de datos.

La alimentación del dispositivo (1) se lleva a cargo mediante al menos una batería que puede ser recargada mediante unos medios de carga que pueden venir definidos por un puerto tipo USB o similar que en una realización preferente es el puerto (8) de entrada de datos. Asimismo se contempla una posible realización alternativa en la cual se incluyen unos medios de alimentación auxiliar, como puede ser una batería auxiliar.

Dado...

Reivindicaciones:

1. Dispositivo (1) electrónico de pago que comprende al menos una unidad central de proceso (2) a la cual se encuentran asociados:

al menos unos medios de visualización (3) de datos,

unos medios de entrada (4) de datos,

unos medios de almacenamiento (5) de datos,

unos medios de comunicación (7) que comprenden al menos un módulo de comunicaciones inalámbrica, y

al menos un puerto (8) de entrada de datos, caracterizado porque comprende adicionalmente:

unos medios de lectura de datos (6) que a su vez comprenden: al menos un lector de banda magnética (61), al menos un lector de tarjetas sin contacto (62), y al menos un lector de tarjeta de memoria (63), y

unos medios de detección de manipulación del propio dispositivo (1) para detectar intrusiones o manipulaciones en el dispositivo (1) donde dichos medios de detección de manipulación a su vez comprenden al menos un circuito flexible conectado a la unidad central de proceso (2) y que envuelve todos los componentes del dispositivo (1).

2. Dispositivo (1) según reivindicación 1 caracterizado porque adicionalmente comprende unos medios de generación de señales acústicas destinados a producir al menos un sonido en respuesta a un comando generado por la unidad central de proceso (2).

3. Dispositivo (1) según reivindicación 1 caracterizado porque adicionalmente comprende unos medios de alimentación auxiliar.

4. Dispositivo (1) según reivindicación 1 caracterizado porque adicionalmente comprende al menos unos medios de carga.

5. Dispositivo (1) según reivindicación 1 caracterizado porque los medios de comunicación (7) se encuentran adaptados para realizar una conexión de datos con al menos un terminal de telefónica móvil para establecer una conexión a una red de datos.

6. Dispositivo (1) según reivindicación 1 caracterizado porque los datos se encuentran cifrados mediante un sistema de cifrado de datos asociado al menos a la unidad central de proceso (2).

7. Dispositivo (1) según reivindicación 1 caracterizado porque el circuito flexible de los medios de detección de manipulación comprende un mallado con una anchura de pista fina.

8. Dispositivo (1) según reivindicación 1 ó 7 caracterizado porque la unidad central de proceso (2) se encuentra adaptada para monitorizar el circuito flexible para comprobar que no hay ni cortocircuito ni circuito abierto en el citado circuito flexible.

9. Dispositivo (1) según reivindicación 1 caracterizado porque adicionalmente comprende asociados a la unidad central de proceso (2) unos medios de expansión que comprenden al menos un interfaz multimedia.

Patentes similares o relacionadas:

Nuevo documento de identificación, del 27 de Mayo de 2020, de Istituto Poligrafico e Zecca dello Stato S.p.A: Documento de identificación electrónico en la forma de una tarjeta o cuaderno, que comprende:

- un soporte físico ;

- una unidad de control que incorpora […]

Nuevo documento de identificación, del 27 de Mayo de 2020, de Istituto Poligrafico e Zecca dello Stato S.p.A: Documento de identificación electrónico en la forma de una tarjeta o cuaderno, que comprende:

- un soporte físico ;

- una unidad de control que incorpora […]

Método y sistema para comunicación de un terminal con un elemento seguro, del 15 de Abril de 2020, de IDEMIA France: Un método de comunicación entre un terminal y un elemento seguro que comprende, en el elemento seguro : determinar un desafío; enviar el desafío […]

Registro biométrico, del 25 de Marzo de 2020, de Zwipe AS: Un método de registro biométrico de un dispositivo autorizable por biometría , en donde el dispositivo autorizable por biometría comprende un sensor […]

Procedimiento de control de una autenticidad de un terminal de pago y terminal así asegurado, del 25 de Marzo de 2020, de Ingenico Group: Procedimiento de tratamiento de un dato inicial para autorizar un control de la autenticidad de un terminal de pago con la ayuda de dicho dato inicial, realizando […]

Sistema y método para autenticar a un usuario en un dispositivo, del 12 de Febrero de 2020, de Mobeewave Inc: Un método para accionar un dispositivo , comprendiendo el dispositivo un procesador , comprendiendo el procesador un área segura […]

DISPOSITIVO ELECTRÓNICO DE BLOQUEO DE TAQUILLEROS, del 10 de Febrero de 2020, de AMO YERGA, Daniel: 1. Dispositivo electrónico de bloqueo de taquilleros, constituido por una cerradura electrónica instalada en la puerta de una taquilla taquilleros, […]

MÁQUINA DE VALIDACIÓN DE TARJETAS, TALONES, CHEQUES, FICHAS Y CÓDIGOS SMS, EN LOCALES CON MÁQUINAS DE JUEGO., del 12 de Diciembre de 2019, de FINANSOPORTES CONSULTING, S.L: 1. Máquina de validación de tarjetas, talones, cheques, fichas y códigos SMS, en locales con máquinas de juego, constituida por una estructura […]

Dispositivo de inserción de terminal, del 27 de Noviembre de 2019, de Ingenico Group: Dispositivo de conexión de un terminal de comunicación, dispositivo que comprende:

- una superficie plana ;

- un conector macho destinado a conectarse a […]

Dispositivo de inserción de terminal, del 27 de Noviembre de 2019, de Ingenico Group: Dispositivo de conexión de un terminal de comunicación, dispositivo que comprende:

- una superficie plana ;

- un conector macho destinado a conectarse a […]