Sistema de pago y de realización de transacciones bancarias.

Sistema de pago y de realización de transacciones bancarias, que comprenden unos terminales (1a,

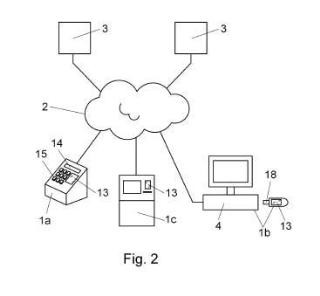

1b, 1c) dotados de un microprocesador (11) asociado a una interfaz de usuario, unos medios de comunicación (12) externa, local o global, con redes telemáticas (2) y de unos medios de identificación del usuario, más concretamente un lector de huellas dactilares (13). Dichos terminales (1a, 1b, 1c) son conectables a través de redes telemáticas (2) con servidores (3) de bases de datos de entidades bancarias o financieras, para la identificación única y singular del usuario por la lectura biométrica de al menos uno de sus dedos en el citado lector de huellas dactilares (13).

Tipo: Patente de Invención. Resumen de patente/invención. Número de Solicitud: P201230154.

Solicitante: PÉREZ GARCÍA, Oliver.

Nacionalidad solicitante: España.

Inventor/es: PÉREZ GARCÍA,Oliver.

Fecha de Publicación: .

Clasificación Internacional de Patentes:

- G06K9/00 FISICA. › G06 CALCULO; CONTEO. › G06K RECONOCIMIENTO DE DATOS; PRESENTACION DE DATOS; SOPORTES DE REGISTROS; MANIPULACION DE SOPORTES DE REGISTROS (impresión per se B41J). › Métodos o disposiciones para la lectura o el reconocimiento de caracteres impresos o escritos o el reconocimiento de formas, p. ej. de huellas dactilares (métodos y disposiciones para la lectura de grafos o para la conversión de patrones de parámetros mecánicos, p.e. la fuerza o la presencia, en señales eléctricas G06K 11/00; reconocimiento de la voz G10L 15/00).

- G06Q20/40 G06 […] › G06Q METODOS O SISTEMAS DE PROCESAMIENTO DE DATOS ESPECIALMENTE ADAPTADOS PARA FINES ADMINISTRATIVOS, COMERCIALES, FINANCIEROS, DE GESTION, DE SUPERVISION O DE PRONOSTICO; METODOS O SISTEMAS ESPECIALMENTE ADAPTADOS PARA FINES ADMINISTRATIVOS, COMERCIALES, FINANCIEROS, DE GESTION, DE SUPERVISION O DE PRONOSTICO, NO PREVISTOS EN OTRO LUGAR. › G06Q 20/00 Arquitectura, protocolos o esquemas de pago (aparatos para realizar o contabilizar transacciones de pagos G07F 7/08, G07F 19/00; cajas registradoras electrónicas G07G 1/12). › Autorización, p. ej. identificación del ordenante o beneficiario, verificación de las credenciales del cliente o de la tienda; Revisión y aprobación de los contribuyentes, p. ej. verificación de las líneas de crédito o listas "negras".

Fragmento de la descripción:

Sistema de pago y de realización de transacciones bancarias.

Objeto de la invención.

La presente invención se refiere a un sistema de pago y de realización de transacciones bancarias, del tipo de los que comprenden unos terminales dotados de, al menos, unos medios de identificación del usuario y unos medios de comunicación, local o global, con redes telemáticas. En este sistema de pago, dichos terminales son conectados a través de dichas redes telemáticas con servidores de bases de datos de entidades bancarias o financieras para efectuar pagos y transacciones bancarias, de forma segura, cómoda y fiable, utilizando las huellas dactilares del propio usuario como elemento identificador único y singular.

Campo de aplicación de la invención.

La presente invención es aplicable en el sector del comercio, la banca y de los medios de pago en general.

Antecedentes de la invención.

En la actualidad existe una gran variedad de medios de pago, para la realización de transacciones comerciales y bancarias, que van desde el dinero en metálico, los cheques y pagarés, o las tarjetas de crédito o débito.

Principalmente, los sistemas de pago con tarjetas se han extendido por su bajo coste y la facilidad de obtener dinero en cualquier cajero automático o poder realizar compras y utilizar servicios en establecimientos diversos, sin que los usuarios deban estar pendientes de llevar dinero en metálico.

Así, un sistema de pago que utiliza una tarjeta de crédito o débito convencional comprende unos terminales dotados de un microprocesador asociado a una interfaz de usuario, unos medios de comunicación externa, local o global, con redes telemáticas y de unos medios de identificación del usuario, que en este caso es un lector de tarjetas correspondiente. Dichos terminales son conectables a través de redes telemáticas con servidores de bases de datos de entidades bancarias o financieras. En estas bases de datos figuran los datos de los usuarios, la identificación única de cada tarjeta y las cuentas asociadas con dichas tarjetas. De esta forma se facilita al usuario el uso del dinero depositado en dichas cuentas o del crédito que dispone identificándose con las citadas tarjetas.

Sin embargo, el uso de estas tarjetas plantea diversos problemas, ya que son susceptibles de robo, y el ladrón las puede utilizar sin el control del usuario, comprando objetos sin permiso o sacando dinero de las cuentas bancarias asociadas. Esto se debe a que las tarjetas de crédito no evitan que las pueda usar otra persona que no sea el usuario.

Estas tarjetas están conformadas principalmente por un cuerpo laminar de plástico que presenta fijada una banda magnética codificada, legible mediante un terminal adecuado, que comprende como medio de identificación del usuario un lector de dicha banda magnética de la tarjeta.

Actualmente la banda magnética de la tarjeta es fácilmente copiable por un ladrón o malhechor duplicando la tarjeta.

En otro caso, la tarjeta comprende un chip integrado. Una vez insertada la tarjeta en el terminal adecuado, el chip es legible, al establecer conexión con unos contactos que posibilitan su lectura, para poder establecer una transacción bancaria electrónica, mediante el uso de algoritmos y códigos alojados en dicho chip. Estas tarjetas son más difíciles de copiar, pero se pueden dañar fácilmente, resultando inoperantes.

En ciertas situaciones el usuario puede tener un problema consistente en cómo llevar una tarjeta que puede utilizar para un uso imprevisto. Por ejemplo, un usuario de vacaciones en la playa lleva lo imprescindible, y las tarjetas de crédito no se pueden llevar porque son difíciles de guardar, susceptibles al robo, de que se estropeen por la arena, el agua o el calor, y la posibilidad considerable de perderlas.

Este problema del transporte y custodia de las tarjetas se agudiza porque si el usuario tiene varias cuentas bancarias, necesita una tarjeta independiente para cada una de ellas, multiplicándose el número de tarjetas a transportar en la cartera.

El solicitante de la presente invención desconoce la existencia de antecedentes que resuelvan de forma satisfactoria la problemática expuesta.

Descripción de la invención.

El sistema de pago y de realización de transacciones bancarias, objeto de esta invención, presenta unas particularidades técnicas que permiten a los usuarios disponer de dinero o poder hacer compras en cualquier lugar de forma segura, siendo su propia huella dactilar el medio de reconocimiento seguro, fiable y personal.

El sistema es del tipo de los que comprenden unos terminales dotados de un microprocesador asociado a una interfaz de usuario, unos medios de comunicación externa, local o global, con redes telemáticas y de unos medios de identificación del usuario. Dichos terminales son conectables a través de redes telemáticas con servidores de bases de datos de entidades bancarias o financieras para la realización de los pagos o transacciones bancarias.

De acuerdo con la invención los medios de identificación del usuario comprenden un lector de huellas dactilares para la identificación única y singular del usuario por la lectura biométrica de la huella dactilar de al menos uno de sus dedos.

De esta forma se libera al usuario de tener que llevar una tarjeta o cualquier elemento como título de identificación, que es susceptible de ser perdido o robado y utilizado por otra persona. La huella dactilar de un usuario es única y característica, siendo fácilmente digitalizable por el lector de huellas dactilares. En las bases de datos de los servidores de las entidades bancarias se encuentran almacenadas las huellas dactilares de los usuarios y las cuentas bancarias que cada usuario tiene asociadas para que pueda escoger en cual se realiza el cargo. Para mejorar la seguridad, en las bases de datos se almacena un número personal o PIN a cada usuario y que permite la validación de la operación.

Además el usuario puede conectar varias cuentas bancarias a su huella, de forma que a la hora de realizar una operación puede escoger con que cuenta efectúa el pago o transacción, en vez de disponer diversas tarjetas independientes para las distintas cuentas bancarias.

En una primera realización, un terminal autónomo presenta alojados en una carcasa portátil el lector de una o varias huellas dactilares, el microprocesador, los medios de comunicación con redes telemáticas y la interfaz de usuario. Estos terminales autónomos de tamaño compacto son ideales para su uso en establecimientos comerciales, pudiendo funcionar alimentados a baterías o por conexión directa a la red de suministro.

Los medios de comunicación con las redes telemáticas pueden ser diversos, siendo dichos medios de comunicación preferentemente inalámbricos, tales como una conexión wifi, que facilita la movilidad y manejo del terminal.

En una realización el terminal autónomo comprende una memoria conectada con el microprocesador, de almacenamiento de comprobantes bancarios informáticos emitidos por los servidores de las entidades bancarias o financieras. Asimismo, el terminal autónomo también comprende un puerto de conexión directa con un ordenador. De esta forma el dueño o encargado del establecimiento puede descargar en un ordenador los comprobantes bancarios informáticos para llevar a cabo la contabilidad del establecimiento.

En una realización preferente la interfaz de usuario comprende una pantalla y un teclado. En esta pantalla, tanto el usuario como el dependiente que opera el terminal, obtienen información del funcionamiento del terminal. El teclado posibilita el manejo del terminal autónomo, posibilitando la entrada de comandos usuales por botones dedicados, la introducción del número personal del usuario, la selección de las cuentas disponibles o la configuración del terminal autónomo.

En una alternativa de realización la interfaz de usuario puede ser una pantalla táctil con un teclado virtual, integrado en el terminal autónomo.

Se ha previsto que un mismo terminal autónomo funcione como terminal de pago en un establecimiento comercial, y como terminal de solicitud de alta en el sistema por parte de un usuario, adquisición de la huella o huellas dactilares para las bases de datos de los servidores, y configuración de cuentas en una entidad bancaria. Esta última opción posibilita a un usuario contratar el servicio de pago con este sistema en el momento, ya que se evita la operación de fabricar la tarjeta personalizada.

En una segunda realización el terminal presenta el lector de huellas dactilares, y unos medios de conexión local alojados en una carcasa de protección, conectable con un ordenador...

Reivindicaciones:

1. Sistema de pago y de realización de transacciones bancarias, del tipo de los que comprenden unos terminales (1a, 1b, 1c) dotados de un microprocesador (11) asociado a una interfaz de usuario, unos medios de comunicación (12) externa, local o global, con redes telemáticas (2) y de unos medios de identificación del usuario; siendo dichos terminales (1a, 1b, 1c) conectables a través de redes telemáticas (2) con servidores (3) de bases de datos de entidades bancarias o financieras, caracterizado porque los medios de identificación del usuario comprenden un lector de huellas dactilares (13) para la identificación única y singular del usuario por la lectura biométrica de al menos uno de sus dedos.

2. Sistema, según la reivindicación 1, caracterizado porque un terminal (1a) autónomo presenta una carcasa portátil en la que se encuentran alojados el lector de huellas dactilares (13) , el microprocesador (11) , los medios de comunicación (12) con redes telemáticas (2) y la interfaz de usuario.

3. Sistema, según cualquiera de las reivindicaciones anteriores, caracterizado porque los medios de comunicación (12) son inalámbricos.

4. Sistema, según la reivindicación 2, caracterizado porque el terminal (1a) autónomo comprende una memoria (16) conectada con el microprocesador (11) de almacenamiento de comprobantes bancarios informáticos, emitidos por los servidores (3) de las entidades bancarias o financieras.

5. Sistema, según cualquiera de las reivindicaciones anteriores, caracterizado porque el terminal (1a) autónomo comprende un puerto de conexión directa (17) con un ordenador.

6. Sistema, según cualquiera de las reivindicaciones anteriores, caracterizado porque la interfaz de usuario comprende una pantalla (14) y un teclado (15) .

7. Sistema, según la reivindicación 1, caracterizado porque el terminal doméstico (1b) presenta el lector de huellas dactilares (13) y unos medios de conexión local (18) alojados en una carcasa de protección, conectable con un ordenador (4) o teléfono móvil, el cual comprende el microprocesador (11) , la interfaz de usuario y los medios de comunicación (12) con redes telemáticas (2) .

8. Sistema, según la reivindicación 1, caracterizado porque el terminal (1c) está conformado en un cajero automático.

Patentes similares o relacionadas:

Método y aparato de autentificación de identidad, terminal y servidor, del 29 de Julio de 2020, de Advanced New Technologies Co., Ltd: Un método de autenticación de identidad, en donde el método comprende: adquirir información de rasgos faciales de un usuario y utilizar la información […]

Sistema de generación de marcador y método, del 29 de Julio de 2020, de NEC CORPORATION: Un sistema de generación de marcador que comprende:

medios de entrada de imagen de vídeo para proporcionar como entrada una imagen de vídeo;

[…]

Sistema de generación de marcador y método, del 29 de Julio de 2020, de NEC CORPORATION: Un sistema de generación de marcador que comprende:

medios de entrada de imagen de vídeo para proporcionar como entrada una imagen de vídeo;

[…]

Dispositivo de procesamiento de imágenes, método de procesamiento de imágenes y programa, del 29 de Julio de 2020, de RAKUTEN, INC: Dispositivo de procesamiento de imágenes, que comprende: medios de obtención de imágenes captadas para la lectura de datos […]

PROCEDIMIENTO Y DISPOSITIVO DE REGISTRO AUTOMÁTICO DE LA LOCOMOCIÓN DE NEMATODOS U ORGANISMOS PEQUEÑOS DE TAMAÑOS SIMILARES POR INTERFEROMETRÍA TEMPORAL DE MICROHACES DE LUZ, del 23 de Julio de 2020, de PHYLUMTECH S.A: Procedimiento y dispositivo de registro automático de la locomoción de nematodos u organismos pequeños de tamaños similares por interferometría temporal de microhaces […]

MÉTODO PARA LA ELIMINACIÓN DEL SESGO EN SISTEMAS DE RECONOCIMIENTO BIOMÉTRICO, del 2 de Julio de 2020, de UNIVERSIDAD AUTONOMA DE MADRID: Método para eliminación del sesgo (por edad, etnia o género) en sistemas de reconocimiento biométrico, que comprende definir un conjunto de M muestras de Y personas […]

Cámara inteligente para compartir fotografías automáticamente, del 1 de Julio de 2020, de QUALCOMM INCORPORATED: Un procedimiento para compartir una imagen final utilizando un dispositivo, en el que el procedimiento es realizado por un servidor y comprende: […]

Método, dispositivo de generación de imagen y sistema para generar una medición de autenticidad de un objeto, del 1 de Julio de 2020, de SICPA HOLDING SA: Un método, llevado a cabo por un dispositivo de generación de imagen , para generar una medición de autenticidad de un objeto o para contribuir en la generación […]

Estimación de una postura basada en la silueta, del 24 de Junio de 2020, de VIZRT AG: Un método implementado por ordenador para estimar una postura de un modelo de objeto articulado , en el que el modelo de objeto articulado […]