Sistema de pago sin tarjeta.

Método para completar una transacción de tarjeta de crédito en la que no se requiere que un usuario conozca elnúmero de la tarjeta de crédito y no se requiere tener la tarjeta de crédito físicamente presente durante latransacción de la tarjeta de crédito,

comprendiendo el método las etapas de:

asignar un nombre supuesto a un número de la tarjeta de crédito, teniendo asociado también el número de la tarjetade crédito un PIN;

enlazar el nombre supuesto con el número de la tarjeta de crédito y el PIN en una base de datos;

introducir el nombre supuesto y el PIN en un dispositivo al iniciar una transacción sin la recepción del número de latarjeta de crédito;

conectar el dispositivo a la base de datos;

recuperar el número de la tarjeta de crédito de la base de datos en base al nombre supuesto;

autenticar la transacción recuperando el PIN de la base de datos y comparando el PIN recuperado con el PINrecibido; y

llevar a cabo la transacción si la autenticación es satisfactoria.

Tipo: Patente Internacional (Tratado de Cooperación de Patentes). Resumen de patente/invención. Número de Solicitud: PCT/US2000/012633.

Solicitante: JPMorgan Chase Bank, N.A.

Inventor/es: CAMPISANO,KURT M.

Fecha de Publicación: .

Clasificación Internacional de Patentes:

- G06K5/00 FISICA. › G06 CALCULO; CONTEO. › G06K RECONOCIMIENTO DE DATOS; PRESENTACION DE DATOS; SOPORTES DE REGISTROS; MANIPULACION DE SOPORTES DE REGISTROS (impresión per se B41J). › Métodos o disposiciones para verificar la exactitud del marcado sobre un soporte de registro; Dispositivos de localización de columna.

- G06Q20/00 G06 […] › G06Q METODOS O SISTEMAS DE PROCESAMIENTO DE DATOS ESPECIALMENTE ADAPTADOS PARA FINES ADMINISTRATIVOS, COMERCIALES, FINANCIEROS, DE GESTION, DE SUPERVISION O DE PRONOSTICO; METODOS O SISTEMAS ESPECIALMENTE ADAPTADOS PARA FINES ADMINISTRATIVOS, COMERCIALES, FINANCIEROS, DE GESTION, DE SUPERVISION O DE PRONOSTICO, NO PREVISTOS EN OTRO LUGAR. › Arquitectura, protocolos o esquemas de pago (aparatos para realizar o contabilizar transacciones de pagos G07F 7/08, G07F 19/00; cajas registradoras electrónicas G07G 1/12).

- G07F19/00 G […] › G07 DISPOSITIVOS DE CONTROL. › G07F APARATOS ACCIONADOS POR MONEDAS O APARATOS SIMILARES (selección de monedas G07D 3/00; verificación de monedas G07D 5/00). › Sistemas bancarios completos; Disposiciones con activación por tarjeta codificada adaptados para suministrar o recibir dinero en metálico o similares y dirigir tales transacciones a cuentas existentes, p. ej. cajeros automáticos (equipo de tratamiento de datos para el cálculo bancario G06Q 40/02).

PDF original: ES-2430163_T3.pdf

Fragmento de la descripción:

Sistema de pago sin tarjeta Campo de la invención Esta invención se refiere, en general, a un método para asignar un nombre supuesto, tal como un número de teléfono y un número de identificación personal (“PIN”) , a una tarjeta de crédito a efectos de eliminar la necesidad de la presencia física de la tarjeta durante una transacción.

Antecedentes de la invención Hay, literalmente, miles de diferentes tarjetas de crédito disponibles. Algunas proporcionan millas para viajeros aéreos frecuentes, otras ofrecen gasolina gratis. Otras tarjetas de crédito ofrecen unos tipos de interés bajos e, 15 incluso, un seguro por sus compras. De todas las tarjetas de crédito disponibles, ninguna de ellas ofrece la capacidad de poder ir a una tienda y realizar compras sin la tarjeta. Aún cuando es posible realizar un pedido por teléfono a una empresa de venta por catálogo, generalmente, aún se requiere tener la tarjeta en la mano para leer el número de la tarjeta al vendedor y proporcionar alguna información adicional tal como la fecha de caducidad. Quizás, un número insignificante de gente haya memorizado el número de su tarjeta de crédito y la fecha de caducidad, pero la mayoría de la gente todavía no se ha aprendido de memoria estos 20 dígitos raramente utilizados.

Adicionalmente, aquellas personas con un estilo de vida activo encontrarán molesto tener que llevar muchas tarjetas de crédito durante su vida diaria. El riesgo de perder la cartera o el monedero, o que sean robados es un problema constante. El proceso de reemplazo para la mayoría de tarjetas de crédito es largo y molesto. Si una tarjeta de crédito es robada y se descubren cargos no autorizados en la cuenta, el proceso para rectificar la situación es a la vez lento y agotador, implicando, a menudo, declaraciones juradas por parte del titular de la tarjeta.

Existen estos y otros inconvenientes en las tarjetas de crédito normales.

El documento WO 98/37524 A se refiere a un método de transacción entre un cliente y un terminal que está conectado a una red de telecomunicaciones.

Características de la invención Un objeto de la presente invención es superar los inconvenientes de las tarjetas de crédito existentes.

Un objeto adicional de la presente invención es un método para permitir que un titular de la tarjeta de crédito utilice su tarjeta de crédito sin tener presente la tarjeta en el momento de la compra. Esto se consigue mediante un enlace cruzado del número de teléfono del titular de la tarjeta con el número de la tarjeta de crédito y proporcionando al cliente un número de identificación personal (PIN) correspondiente que se puede cambiar inmediatamente después de recibirlo, de manera que es un número que el titular de la tarjeta puede recordar fácilmente. El PIN también puede ser seleccionado por el titular de la tarjeta desde su teléfono particular.

La presente invención da a conocer un método para completar una transacción de la tarjeta de crédito en la cual no se requiere que un usuario conozca el número de la tarjeta de crédito y no se requiere que tenga la tarjeta de crédito físicamente presente durante la transacción con la tarjeta de crédito, comprendiendo el método las etapas de: asignar un nombre supuesto al número de la tarjeta de crédito, teniendo el número de la tarjeta de crédito también un PIN asociado, enlazar el nombre supuesto con el número de la tarjeta de crédito y el PIN en una base de datos,

introducir el nombre supuesto y el PIN en un dispositivo al iniciar una transacción sin recibir el número de la tarjeta de crédito, conectar el dispositivo a la base de datos, recuperar el número de la tarjeta de crédito de la base de datos en base al nombre supuesto, autenticar la transacción recuperando el PIN de la base de datos y comparando el PIN recuperado con el PIN recibido, y llevar a cabo la transacción si la autenticación es satisfactoria.

Los objetos anteriores y otros adicionales y las ventajas de la invención se harán evidentes a partir de la descripción detallada de las realizaciones preferentes que siguen a continuación.

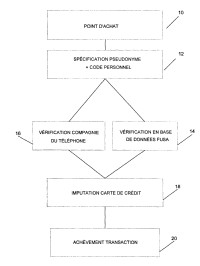

Breve descripción de los dibujos 60 La figura 1 muestra unos diagramas de flujo para un método de utilización según una realización de la presente invención.

Las figuras 2A y 2B muestran un diagrama de flujo de una realización de la presente invención.

Las figuras 3A y 3B muestran unos diagramas de flujo para la selección de un PIN según una realización de la presente invención.

Las figuras 4A y 4B muestran un diagrama de flujo para la selección de un PIN según una realización de la presente invención. Las realizaciones de la invención pueden incluir algunos o todos los componentes tal como se describen a continuación.

Descripción detallada de las realizaciones preferentes La figura 1 muestra un ejemplo de una transacción del titular de la tarjeta según la presente invención. En la figura 1, se inicia una compra con una tarjeta de crédito en un determinado punto de una ubicación de la compra, etapa -10-. Un punto de ubicación de compra es cualquier ubicación donde es posible realizar una compra utilizando una tarjeta de crédito. Por ejemplo, cualquier tienda que acepte tarjetas de crédito sería un punto de ubicación de compra. Cualquier teléfono se puede considerar un punto de ubicación de compra dado que es posible telefonear a una empresa, tal como una empresa de venta por catálogo, y realizar un pedido mediante tarjeta de crédito por teléfono. En lugar de proporcionar la tarjeta de crédito para el pago al comerciante o, en el caso de un pedido por teléfono, proporcionar el número de la tarjeta de crédito y la fecha de caducidad, el titular de la tarjeta introducirá los diez dígitos del número de teléfono del titular de la tarjeta y el PIN en un dispositivo similar a los lectores de tarjetas de crédito en uso actualmente, etapa -12-.

Este dispositivo se conectará a una base de datos, quizás la base de datos ya mantenida por la compañía telefónica, etapa -14-, y se comprobará su autenticidad. De manera alternativa, la empresa de la tarjeta de crédito pueden tener su propia base de datos que incluye toda la información adecuada y puede verificar el titular de la tarjeta y procesar la transacción con la tarjeta adecuada, etapa -16-.

El proceso de validación deber ser relativamente rápido y, entonces, se recuperará la tarjeta de crédito vinculada al número de teléfono y al PIN que ha proporcionado el titular de la tarjeta. Una vez la validación ha sido satisfactoria, se cargará a la tarjeta de crédito y el comerciante recibirá una notificación de esta validación, etapa -18-. El titular de la tarjeta debe entonces firmar algún tipo de recibo u hoja de autorización y se concluirá la transacción, etapa -20-.

Todo este proceso es muy similar a las transacciones actuales de las tarjetas de crédito con la excepción de que, en lugar de proporcionar una tarjeta de plástico, el titular de la tarjeta únicamente necesita introducir su número de teléfono de diez dígitos y el PIN. La realización anterior requiere un “teclado” especial para que lo utilicen los clientes de manera que puedan introducir su número de teléfono y su PIN discretamente. De manera alternativa, el cliente puede proporcionar el número de diez dígitos y el PIN directamente al comerciante.

Las figuras 2A y 2B muestran una transacción similar entre un titular de la tarjeta y un comerciante, llevada a cabo por vía telefónica. En la figura 2A, el titular de la tarjeta inicia una transacción llamando a un comerciante por teléfono en la etapa -22-. Tras identificar el artículo a adquirir, el titular de la tarjeta autoriza el cargo a su tarjeta proporcionando al representante su número de teléfono de diez dígitos.

Se continua la transacción y se verifica el número de la tarjeta recibida por el comerciante utilizando el PIN del titular de la tarjeta. En la etapa -26-, el titular de la tarjeta proporciona el PIN al comerciante. Esto se puede llevar a cabo mediante la introducción del PIN por parte del titular de la tarjeta en el teclado del teléfono o indicando verbalmente el PIN al comerciante. El comerciante verifica el número de diez dígitos y el PIN en la etapa -30-. El proceso de verificación es similar al utilizado para verificar los números originales de las tarjetas de crédito y las fechas de caducidad. Una vez se ha verificado el número, el comerciante procesa la transacción y se carga a la tarjeta de crédito en la etapa -32-. Una vez se ha cargado a la tarjeta de crédito, se finaliza la transacción, etapa -34-.

Asignar un nombre supuesto y seleccionar un PIN son procesos relativamente fáciles.... [Seguir leyendo]

Reivindicaciones:

1. Método para completar una transacción de tarjeta de crédito en la que no se requiere que un usuario conozca el número de la tarjeta de crédito y no se requiere tener la tarjeta de crédito físicamente presente durante la transacción de la tarjeta de crédito, comprendiendo el método las etapas de: asignar un nombre supuesto a un número de la tarjeta de crédito, teniendo asociado también el número de la tarjeta de crédito un PIN;

enlazar el nombre supuesto con el número de la tarjeta de crédito y el PIN en una base de datos; introducir el nombre supuesto y el PIN en un dispositivo al iniciar una transacción sin la recepción del número de la tarjeta de crédito;

conectar el dispositivo a la base de datos; recuperar el número de la tarjeta de crédito de la base de datos en base al nombre supuesto; autenticar la transacción recuperando el PIN de la base de datos y comparando el PIN recuperado con el PIN

recibido; y llevar a cabo la transacción si la autenticación es satisfactoria.

2. Método de la reivindicación 1, en el que dicho nombre supuesto es un número de teléfono. 25

3. Método de la reivindicación 1, en el que la realización de la transacción comprende informar a un comerciante y cargar a la tarjeta de crédito.

4. Método de la reivindicación 1, en el que asignar un nombre supuesto comprende la asignación de un número de 30 teléfono particular de un titular de la tarjeta.

5. Método de la reivindicación 1, en el que la etapa de recuperar el número de la tarjeta de crédito comprende la recuperación del número de la tarjeta de crédito de una base de datos mantenida por la empresa de la tarjeta de crédito.

6. Método de la reivindicación 2, en el que la etapa de recuperar el número de la tarjeta de crédito comprende la recuperación del número de la tarjeta de crédito de una base de datos mantenida por la compañía telefónica.

7. Método de la reivindicación 1, en el que el nombre supuesto y el PIN se introducen mediante el uso de un teclado. 40

8. Método de la reivindicación 1, que comprende, además, la recepción el nombre supuesto y el PIN por medio de un teléfono.

9. Método de la reivindicación 1, que incluye el uso repetido del nombre supuesto en múltiples transacciones o en 45 transacciones con múltiples comercios.

Patentes similares o relacionadas:

Terminal de pago que integra medios de comunicación inalámbrica, del 29 de Abril de 2020, de Ingenico Group: Terminal de pago que comprende un lector de tarjetas chip y una antena radioeléctrica , caracterizado por que dicha antena radioeléctrica está posicionada […]

Sistema y procedimiento de refuerzo de la seguridad de al menos un elemento de una terminal de transacciones desatendida, del 26 de Febrero de 2020, de Ingenico Group: Sistema de refuerzo de la seguridad de al menos un elemento de una terminal de transacciones desatendida, llamado elemento objeto de seguridad reforzada, […]

Protector visual para cerraduras con teclado, del 23 de Septiembre de 2019, de OJMAR, S.A.: Protector visual para cerraduras con teclado, que consta, como mínimo, de: - un marco provisto de un o varias conformaciones en las que encajan […]

Sistema y método para autorizar el acceso a entornos de acceso controlado, del 28 de Agosto de 2019, de Veridium IP Limited: Un método para autorizar el acceso a un entorno de acceso controlado , que comprende: inscripción , por un dispositivo informático […]

Métodos y sistemas para proporcionar credenciales de pago, del 28 de Agosto de 2019, de VISA INTERNATIONAL SERVICE ASSOCIATION: Un método para proporcionar a una aplicación de cartera digital en un dispositivo móvil con credenciales de pago que la aplicación de cartera digital […]

Métodos y sistemas para proporcionar credenciales de pago, del 28 de Agosto de 2019, de VISA INTERNATIONAL SERVICE ASSOCIATION: Un método para proporcionar a una aplicación de cartera digital en un dispositivo móvil con credenciales de pago que la aplicación de cartera digital […]

Dispositivo portátil con antena y apoyo de soporte de impresión, del 7 de Agosto de 2019, de Ingenico Group: Dispositivo portátil que comprende un compartimento de recepción de un soporte de impresión y al menos una antena de superficie de […]

TERMINAL AUTOSERVICIO PARA REGISTRO DE DOCUMENTOS, PAGOS Y DE TRAMITACIÓN ELECTRÓNICA, del 1 de Julio de 2019, de INFORMATICA EL CORTE INGLES, S.A.: 1. Terminal autoservicio para registro de documentos, pagos y de tramitación electrónica, que constituyéndose a partir de un mueble tipo "kiosco" , instalable […]

Procedimiento de gestión de la introducción de datos mediante pulsaciones sobre una superficie táctil de un terminal electrónico, módulo, terminal, producto de programa de ordenador y medio de almacenamiento correspondientes, del 5 de Junio de 2019, de Ingenico Group: Procedimiento de gestión de la introducción de datos mediante pulsaciones sobre una superficie táctil de un terminal electrónico, poniendo en práctica dicho procedimiento […]