Gestión de cuentas móviles.

Un sistema de gestión de cuentas habilitado por teléfono móvil para mantener una pluralidad de cuentasvirtuales en un sistema de comunicaciones celulares,

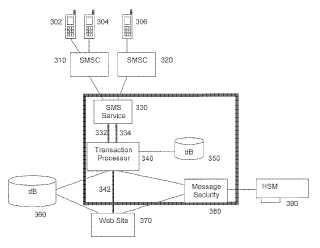

incluyendo el sistema de comunicaciones celulares paratransportar mensajes entre terminales móviles (302, 304, 306) e incluyendo cada terminal móvil una tarjeta de datos con un identificador único, incluyendo el sistema de gestión de cuentas:

un medio (330) de mensajería que está adaptado para recibir mensajes de transacciones entrantesprocedentes de terminales móviles que usan el sistema de comunicaciones, incluyendo los mensajesentrantes el identificador único del terminal móvil de origen, y para transmitir mensajes de transaccionessalientes a los terminales móviles en respuesta;

un procesador (340) de transacciones que está acoplado al medio de mensajería mediante un par de colas(332, 334) de mensajes y adaptado para interpretar los mensajes de transacciones entrantes y paraproducir correspondientes instrucciones de transacciones;un medio (380) de seguridad de mensajes, acoplado al procesador (340) de transacciones, que autenticalos mensajes de transacciones entrantes comparando el identificador único incluido con las entradas de unalista de cuentas virtuales válidas; y

una interfaz de almacenamiento de datos de transacciones, acoplada al procesador (340) de transacciones,a través de la cual el procesador de transacciones se comunica con un almacén (350) de datos, estandoadaptada la interfaz para transportar instrucciones para modificar datos contenidos en una o más cuentasvirtuales válidas almacenadas en el almacén de datos y para transportar mensajes de transacción completadesde el almacén de datos al procesador (340) de transacciones cuando se completa la modificación;en el que las colas (332, 334) de mensajes incluyen una cola de recepción y una cola de envío, estandoadaptada la cola de recepción para poner en cola de espera los mensajes recibidos del procesador (340) detransacciones y estando adaptada la cola de envío para enviar a la cola de espera los mensajes enviados alprocesador (340) de transacciones;

en el que el procesador (340) de transacciones también está adaptado para interpretar mensajes detransacción completa y para dar salida a correspondientes mensajes interpretados de transacción completahacia el medio (330) de mensajería mediante la cola de recepción;

en el que cada mensaje interpretado de transacción completa incluye información de seguridad generada apartir de identificadores únicos de cuentas virtuales modificadas, estando adaptado el medio de mensajeríapara dirigir los mensajes salientes generados a partir de los mensajes interpretados de transaccióncompleta hacia correspondientes terminales móviles; y

en el que cada mensaje saliente recibido está en un formato que requiere la introducción de una clave únicadesde la tarjeta de datos insertada en el terminal móvil, garantizándose con ello que el mensaje salientesolo pueda ser leído en presencia de una tarjeta de datos con una clave única que coincida con lainformación de seguridad del mensaje saliente.

Tipo: Patente Internacional (Tratado de Cooperación de Patentes). Resumen de patente/invención. Número de Solicitud: PCT/GB2006/002997.

Solicitante: VODAFONE GROUP PLC.

Nacionalidad solicitante: Reino Unido.

Dirección: VODAFONE HOUSE THE CONNECTION NEWBURY BERKSHIRE RG14 2FN REINO UNIDO.

Inventor/es: MURDOCH,TIMOTHY NORTON SHERARD, BOWLEY,CHRISTOPHER, VAUGHAN,LESLEY-ANN, CAREW,WARREN DOUGLAS, HUGHES,NICK, LONIE,SUSIE.

Fecha de Publicación: .

Clasificación Internacional de Patentes:

- G06Q20/00 FISICA. › G06 CALCULO; CONTEO. › G06Q METODOS O SISTEMAS DE PROCESAMIENTO DE DATOS ESPECIALMENTE ADAPTADOS PARA FINES ADMINISTRATIVOS, COMERCIALES, FINANCIEROS, DE GESTION, DE SUPERVISION O DE PRONOSTICO; METODOS O SISTEMAS ESPECIALMENTE ADAPTADOS PARA FINES ADMINISTRATIVOS, COMERCIALES, FINANCIEROS, DE GESTION, DE SUPERVISION O DE PRONOSTICO, NO PREVISTOS EN OTRO LUGAR. › Arquitectura, protocolos o esquemas de pago (aparatos para realizar o contabilizar transacciones de pagos G07F 7/08, G07F 19/00; cajas registradoras electrónicas G07G 1/12).

- H04M15/00 ELECTRICIDAD. › H04 TECNICA DE LAS COMUNICACIONES ELECTRICAS. › H04M COMUNICACIONES TELEFONICAS (circuitos para el control de otros aparatos vía cable telefónico y que no implican aparatos de conmutación telefónica G08). › Disposiciones de cómputo, de control de duración o de indicación de duración.

PDF original: ES-2415365_T3.pdf

Fragmento de la descripción:

Gestión de cuentas móviles La presente invención versa acerca de la gestión de transacciones seguras en una red de la gestión de transacciones seguras en una red de comunicaciones inalámbricas. En particular, la invención versa acerca de la transferencia segura de mensajes que representan el intercambio de la titularidad de activos monetarios.

Una gran proporción de la población mundial no se ve atendida por instalaciones bancarias convencionales. Hay instalaciones limitadas para transferir dinero entre “empresas” (por ejemplo, de un negocio a otro) o entre individuos (de un sitio a otro) . En consecuencia, a menudo, el efectivo debe cambiar de mano físicamente. Esta falta de instalaciones bancarias afecta mucho a pequeños empresarios en mercados emergentes.

Se entiende que la forma en que tales empresarios de poca envergadura acceden a financiación, denominada “microcrédito” o “microfinanzas”, resulta vital para estimular la actividad económica en los mercados emergentes.

La disponibilidad de servicios financieros (como microcréditos/microfinanzas) está limitada por la infraestructura implementada para distribuirlos, lo que hace a los sistemas existentes lentos, costosos y, cuando hay efectivo implicado, a menudo inseguros.

En muchas economías emergentes, la red celular proporciona la plataforma en la que pueden distribuirse servicios financieros, que supera en mucho el alcance de las líneas terrestres, de las sucursales bancarias y de los cajeros automáticos (ATM) , que están restringidos en buena medida a las zonas urbanas. Por esta razón, se han implementado varios sistemas usando la funcionalidad de los mensajes cortos convencionales (SMS) de las redes celulares en un intento de abordar la necesidad de los clientes: dar acceso a servicios financieros usando las redes y los teléfonos móviles como canales de distribución.

Un sistema conocido, Fundamo Elevator, desplegado en Zambia como CelPay, estaba destinado a clientes de alto nivel adquisitivo y se basaba en el protocolo SIM. Se proporciona una tarjeta SIM CelPay a los clientes dados de alta. La tarjeta SIM está programada para generar un nuevo menú una vez que es insertada en un terminal móvil adecuado. Las cuentas de CelPay se nutren de fondos ya sea mediante una transferencia desde una cuenta bancaria convencional o depositando directamente efectivo o cheques en un banco socio de CelPay. Cuando el usuario de CelPay desea efectuar un pago, usa el menú de CelPay de su terminal para introducir un número de identificación personal (PIN) seguro. Tanto el pagador como el beneficiario reciben confirmación de la transacción (en forma de un mensaje SMS) . Dado que cada transacción tiene un único número de referencia, con plenos detalles disponibles en línea (en la red mundial, la “Red”) , el comerciante o proveedor (con la condición de que tenga acceso a la Red) tiene un registro completo de auditoría de quién pagó qué, y cuándo. El comerciante o proveedor también debe disponer de una cuenta especial habilitada para Celpay en la que se realizará cualquier transferencia. Después, según la instrucción del comerciante, los fondos pueden ser transferidos a la cuenta bancaria principal del comerciante.

Otro sistema, Globe G-Cash, en las Filipinas, usa la notificación SMS en relación con una “transferencia simple de dinero” convencional de persona a persona a través de agentes de sucursal. Se proporciona una cuenta G-Cash a cada usuario dado de alta. Los mensajes SMS que solicitan un pago en G-Cash a cuentas beneficiarias son enviados a un número de código corto (un servicio central) para su procesamiento (por ejemplo, para pagar un recibo o comprar crédito para llamadas) .

Smart Money, también implementado en las Filipinas, usa “créditos inteligentes” como pagos electrónicos. La aplicación Smart Money hace uso de una tarjeta monedero electrónico que está vinculada con una cuenta de teléfono móvil. La tarjeta puede ser usada como una tarjeta de débito. Alternativamente, usando teléfonos móviles, los clientes con cuentas bancarias pueden, mediante SMS, cargar dinero en la tarjeta, transferir dinero entre tarjetas, realizar un seguimiento de transacciones, pagar recibos, etc.

Otro mecanismo bien conocido de transferencia de dinero en ausencia de instalaciones bancarias es la prestación de “enviar por cable” efectivo en forma de remesas internacionales, proporcionada por empresas como la Western Union.

Los sistemas existentes han encontrado cierto éxito. Sin embargo, dependen de que los clientes tengan acceso a una infraestructura convencional, como una cuenta bancaria, la Red y/o una sucursal adecuada. Esto excluye a muchos pequeños empresarios, para quienes el acceso a tan básica infraestructura es una carga considerable.

Para superar las dificultades precedentes, se proporciona un sistema de gestión de cuentas habilitado por teléfono móvil para mantener una pluralidad de cuentas virtuales en un sistema de comunicaciones celulares, transportando mensajes el sistema de comunicaciones celulares entre terminales móviles e incluyendo cada terminal móvil una tarjeta de datos con un identificador único, incluyendo el sistema de gestión de cuentas:

un medio de mensajería que está adaptado para recibir mensajes de transacciones entrantes procedentes de terminales móviles que usan el sistema de comunicaciones, incluyendo los mensajes entrantes el

identificador único del terminal móvil de origen, y para transmitir mensajes de transacciones salientes a los terminales móviles en respuesta; un procesador de transacciones que está acoplado al medio de mensajería mediante un par de colas de mensajes y adaptado para interpretar los mensajes de transacciones entrantes y para producir correspondientes instrucciones de transacciones; un medio de seguridad de mensajes, acoplado al procesador de transacciones, que autentica los mensajes de transacciones entrantes comparando el identificador único incluido con las entradas de una lista de cuentas virtuales válidas; y una interfaz de almacenamiento de datos de transacciones, acoplada al procesador de transacciones, a través de la cual el procesador de transacciones se comunica con un almacén de datos, estando adaptada la interfaz para transportar instrucciones para modificar datos contenidos en una o más cuentas virtuales válidas almacenadas en el almacén de datos y para transportar mensajes de transacción completa desde el almacén de datos al procesador de transacciones cuando se completa la modificación; en el que las colas de mensajes incluyen una cola de recepción y una cola de envío, estando adaptada la cola de recepción para poner en cola de espera los mensajes recibidos del procesador de transacciones y estando adaptada la cola de envío para enviar a la cola de espera los mensajes enviados al procesador de transacciones; en el que el procesador de transacciones también está adaptado para interpretar mensajes de transacción completa y para dar salida a correspondientes mensajes interpretados de transacción completa hacia el medio de mensajería mediante la cola de recepción; en el que cada mensaje interpretado de transacción completa incluye información de seguridad generada a partir de identificadores únicos de cuentas virtuales modificadas, estando adaptado el medio de mensajería para dirigir los mensajes salientes generados a partir de los mensajes interpretados de transacción completa hacia correspondientes terminales móviles; y en el que cada mensaje saliente recibido está en un formato que requiere la introducción de una clave única desde la tarjeta de datos insertada en el terminal móvil, garantizándose con ello que el mensaje saliente solo pueda ser leído en presencia de una tarjeta de datos con una clave única que coincida con la información de seguridad del mensaje saliente.

Así, el sistema de gestión de cuentas es una plataforma de gestión de cuentas habilitado por teléfono móvil. Este sistema tiene la funcionalidad de permitir mover dinero tanto entre empresas como entre personas, a través de terminales móviles (en particular, mediante el uso de teléfonos móviles GSM, de disponibilidad generalizada) . El sistema hace uso de un soporte lógico especialmente desarrollado que se ejecuta en una tarjeta SIM del teléfono móvil para mantener la conversación con el usuario final y usa el servicio de mensajes cortos (SMS) para la comunicación entre la tarjeta SIM y un servidor central. Esto tiene la ventaja de poder ejecutarse en teléfonos móviles de bajas prestaciones que no soporten necesariamente GPRS.

Según un aspecto adicional de la invención, se proporciona un procedimiento habilitado por teléfono móvil... [Seguir leyendo]

Reivindicaciones:

1. Un sistema de gestión de cuentas habilitado por teléfono móvil para mantener una pluralidad de cuentas virtuales en un sistema de comunicaciones celulares, incluyendo el sistema de comunicaciones celulares para transportar mensajes entre terminales móviles (302, 304, 306) e incluyendo cada terminal móvil una tarjeta de datos con un identificador único, incluyendo el sistema de gestión de cuentas:

un medio (330) de mensajería que está adaptado para recibir mensajes de transacciones entrantes procedentes de terminales móviles que usan el sistema de comunicaciones, incluyendo los mensajes entrantes el identificador único del terminal móvil de origen, y para transmitir mensajes de transacciones salientes a los terminales móviles en respuesta;

un procesador (340) de transacciones que está acoplado al medio de mensajería mediante un par de colas (332, 334) de mensajes y adaptado para interpretar los mensajes de transacciones entrantes y para producir correspondientes instrucciones de transacciones; un medio (380) de seguridad de mensajes, acoplado al procesador (340) de transacciones, que autentica los mensajes de transacciones entrantes comparando el identificador único incluido con las entradas de una lista de cuentas virtuales válidas; y una interfaz de almacenamiento de datos de transacciones, acoplada al procesador (340) de transacciones, a través de la cual el procesador de transacciones se comunica con un almacén (350) de datos, estando adaptada la interfaz para transportar instrucciones para modificar datos contenidos en una o más cuentas virtuales válidas almacenadas en el almacén de datos y para transportar mensajes de transacción completa desde el almacén de datos al procesador (340) de transacciones cuando se completa la modificación; en el que las colas (332, 334) de mensajes incluyen una cola de recepción y una cola de envío, estando adaptada la cola de recepción para poner en cola de espera los mensajes recibidos del procesador (340) de transacciones y estando adaptada la cola de envío para enviar a la cola de espera los mensajes enviados al procesador (340) de transacciones;

en el que el procesador (340) de transacciones también está adaptado para interpretar mensajes de transacción completa y para dar salida a correspondientes mensajes interpretados de transacción completa hacia el medio (330) de mensajería mediante la cola de recepción; en el que cada mensaje interpretado de transacción completa incluye información de seguridad generada a partir de identificadores únicos de cuentas virtuales modificadas, estando adaptado el medio de mensajería para dirigir los mensajes salientes generados a partir de los mensajes interpretados de transacción completa hacia correspondientes terminales móviles; y en el que cada mensaje saliente recibido está en un formato que requiere la introducción de una clave única desde la tarjeta de datos insertada en el terminal móvil, garantizándose con ello que el mensaje saliente solo pueda ser leído en presencia de una tarjeta de datos con una clave única que coincida con la información de seguridad del mensaje saliente.

2. Un sistema según se reivindica en la reivindicación 1 en el que el medio de procesamiento de transacciones incluye, además, un componente de documentación para proporcionar una funcionalidad de documentación, de modo que pueda hacerse un seguimiento del movimiento de valor entre las cuentas virtuales.

3. Un sistema según se reivindica en las reivindicaciones 1 o 2 en el que el medio de procesamiento de

transacciones proporciona una pluralidad de cuentas virtuales, representando cada cuenta uno de varios roles distintos dentro de un esquema microfinanciero.

4. Un sistema según se reivindica en una cualquiera de las reivindicaciones 1 a 3 en el que el medio de procesamiento de transacciones tiene funcionalidad adicional y en el se protege adicionalmente el acceso remoto a la funcionalidad adicional al requerir el establecimiento de una red privada virtual.

5. Un sistema según se reivindica en una cualquiera de las reivindicaciones 1 a 4 en el que el medio de mensajería está adaptado para recibir mensajes de transacciones entrantes directamente de un componente SMSC del sistema de comunicaciones.

6. Un sistema según se reivindica en una cualquiera de las reivindicaciones 1 a 4 en el que el medio de mensajería está adaptado para recibir mensajes de transacciones entrantes procedentes de una entidad de 50 mensajes cortos, que está adaptada para interceptar mensajes de transacciones entrantes desde el sistema de comunicaciones celulares y para distribuir los mensajes de transacciones entrantes en una interfaz de Internet.

7. Un sistema según se reivindica en cualquiera de las reivindicaciones 5 o 6 en el que la ruta tomada por cada mensaje de transacción entrante es determinado en función del coste según un conjunto predeterminado de criterios de coste.

8. Un sistema según se reivindica en la reivindicación 7 en el que los criterios se actualizan dinámicamente en respuesta a cambios en coste.

9. Un sistema microfinanciero que comprende:

el sistema de gestión de cuentas de una cualquiera de las reivindicaciones 1 a 8; y un terminal móvil (302) dispuesto para habilitar el sistema de gestión de cuentas.

10. Un procedimiento habilitado por teléfono móvil para mantener una pluralidad de cuentas virtuales en un sistema de comunicaciones celulares, transportando el sistema de comunicaciones celulares mensajes entre

terminales móviles e incluyendo cada terminal móvil una tarjeta de datos con un identificador único, comprendiendo el procedimiento:

recibir mensajes de transacciones entrantes procedentes de terminales móviles que usan el sistema de comunicaciones, incluyendo los mensajes entrantes el identificador único del terminal móvil de origen; poner en cola de espera los mensajes entrantes;

interpretar los mensajes de transacciones entrantes; autenticar los mensajes de transacciones entrantes comparando el identificador único incluido con las entradas de una lista de cuentas virtuales válidas; cuando los mensajes de transacciones entrantes son auténticos, producir correspondientes instrucciones de transacciones para modificar datos contenidos en una o más cuentas virtuales válidas almacenadas en un almacén de datos; recibir mensajes de transacción completa desde el almacén de datos cuando se completa la modificación; poner en cola de espera los mensajes de transacción completa; y transmitir los mensajes de transacciones salientes, puestos en cola espera, a los terminales móviles de origen, incluyendo cada mensaje interpretado de transacción completa información de seguridad generada a partir de identificadores únicos de cuentas virtuales modificadas; en el que cada mensaje saliente recibido está en un formato que requiere la introducción de una clave única desde la tarjeta de datos insertada en el terminal móvil, garantizándose con ello que el mensaje saliente solo pueda ser leído en presencia de una tarjeta de datos con una clave única que coincida con la información de seguridad del mensaje saliente.

11. Un procedimiento para llevar a cabo una transacción en un sistema microfinanciero, comprendiendo el procedimiento:

el procedimiento de la reivindicación 10; y un procedimiento para operar un terminal móvil (302) dispuesto para habilitar el procedimiento de la reivindicación 10, incluyendo el procedimiento para operar el terminal móvil (302) :

proporcionar una aplicación intérprete personalizable; usar la aplicación intérprete para componer menús para su visualización en el teléfono móvil (302) ; aceptar información de transacciones introducida a través de los menús; generar mensajes de transacciones entrantes según la información de transacciones introducida; transmitir al sistema los mensajes de transacciones entrantes;

recibir del sistema mensajes de transacciones salientes; y visualizar en el terminal móvil (302) confirmación de la terminación de la transacción.

12. El procedimiento de la reivindicación 11 en el que, en el procedimiento para operar un terminal móvil (302) , la etapa de composición de un menú para su visualización incluye la etapa de recibir un mensaje de menú y adaptar el menú en respuesta al contenido del mensaje de menú, personalizándose con ello el menú para los diferentes requisitos de los usuarios del sistema.

13. El procedimiento de la reivindicación 12 en el que, en el procedimiento para operar un terminal móvil (302) , el mensaje de menú se recibe como una actualización por vía aérea.

14. El procedimiento de las reivindicaciones 12 o 13 en el que el procedimiento para operar un terminal móvil (302) comprende, además, determinar la ubicación física del terminal y generar información en función de la

ubicación, incluyendo el mensaje de menú información en función de la ubicación apropiada a la ubicación física del terminal.

15. El procedimiento de una cualquiera de las reivindicaciones 11 a 14 en el que, en el que el procedimiento para operar un terminal móvil (302) , la etapa de aceptación de información de transacciones introducida incluye:

presentar al usuario un menú de diálogo;

pedir que el usuario introduzca información de transacciones; y almacenar la información de transacciones introducida en un formato adecuado para su procesamiento en un mensaje de transacción.

16. El procedimiento de la reivindicación 15 en el que, en el que el procedimiento para operar un terminal móvil (302) , la información de transacciones introducida incluye información que identifica uno o más de los 55 parámetros siguientes: la cuenta seleccionada; el valor que ha de transferirse; la fecha de la transferencia; el valor que ha de reintegrarse; la fecha del reintegro; y los datos de seguridad para la autenticación.

17. El procedimiento de las reivindicaciones 11 a 16 en el que, en el que el procedimiento para operar un terminal móvil (302) , la etapa de aceptación de información de transacciones introducida incluye una etapa preliminar de autenticación del intento de acceder a una bandeja de entrada de una cuenta dada por medio de la funcionalidad de autenticación de la tarjeta de datos insertada en el terminal móvil, con lo que se garantiza la integridad del historial de transacciones por medio de la autenticación del SIM.

18. El procedimiento de la reivindicación 17 en el que, en el que el procedimiento para operar un terminal móvil (302) , la etapa de autenticación incluye: pedir que el usuario hable al micrófono del que está dotado el terminal; grabar una entrada de voz; y comparar la entrada de voz con una muestra verificada de la voz del usuario; y confirmar que la voz es la del usuario, autenticando con ello al usuario con el reconocimiento de voz.

Patentes similares o relacionadas:

Método, aparato y sistema de facturación para un flujo de datos en red SDN, del 1 de Julio de 2020, de ALCATEL LUCENT: Un método de realización de control de facturación para un flujo de datos en un dispositivo de control de SDN, comprendiendo el método: a. determinar (S201, S301) […]

Autorización previa de establecimiento de portador, del 17 de Junio de 2020, de TELEFONAKTIEBOLAGET LM ERICSSON (PUBL): Un método para autorizar previamente la reserva de recursos portadores para un servicio antes de haber recibido una autorización de Calidad de Servicio, QoS, para el […]

Un sistema y procedimiento operable para permitir una ruta de conexión más corta, del 13 de Mayo de 2020, de SYNAPSE INTERNATIONAL S.A.: Un sistema que comprende una red local y una red extranjera para un medio móvil de un abonado, dicho sistema que se adapta para permitir una ruta […]

Manejo de redireccionamiento mejorado del servidor de políticas, del 6 de Mayo de 2020, de Microsoft Technology Licensing, LLC: Un método para dirigir a un usuario de dispositivo móvil con crédito móvil insuficiente a sitios de pago secundarios, el método comprende: recibir […]

Control de suscripción de red de comunicación, del 6 de Mayo de 2020, de Vivo Mobile Communication Co., Ltd: Un procedimiento que comprende: - determinar, en un terminal de suscriptor móvil, en función de entrada de usuario, un límite temporal para la cantidad de uso de una […]

Presentación de información de uso de espectro inalámbrico, del 6 de Mayo de 2020, de Cognitive Systems Corp: Un procedimiento para mostrar información de uso del espectro inalámbrico, comprendiendo el procedimiento: monitorear el uso del espectro inalámbrico simultáneamente […]

Método, aparato y sistema de procesamiento de información de cargo, del 18 de Diciembre de 2019, de HUAWEI TECHNOLOGIES CO., LTD.: Un método para procesar la información del cargo, que comprende: adquirir , mediante un dispositivo de gestión de la movilidad, un identificador de red […]

PROCEDIMIENTO PARA ACCESO TEMPORAL DE USUARIOS A TRAVÉS DE SUS TERMINALES DE USUARIO A UN GRUPO DE COMUNICACIONES PRIVADO, SISTEMA PARA DICHO PROCEDIMIENTO Y PROGRAMA DE ORDENADOR QUE IMPLEMENTA DICHO PROCEDIMIENTO, del 14 de Octubre de 2019, de PEREZ NOGUEIRAS, Carlos: Procedimiento para acceso temporal de usuarios a través de sus terminales de usuario a un grupo de comunicaciones privado, donde […]