Aparatos, sistemas y métodos de transacciones.

Un sistema de transacciones que comprende un aparato de transacciones (100,

205, 505, 1005) y un servidor detransacciones sin ficha (240, 540) que se utiliza en transacciones sin ficha, almacenando el servidor detransacciones sin ficha uno o más identificadores únicos de uno o más valores canjeables respectivos,comprendiendo el aparato de transacciones:

- una disposición de interfaz de dispositivo de ficha (150, 836),

- medios de entrada de cliente (160, 834), y

- medios de comunicación (225, 525) para la comunicación con uno o más servidores de transacciones (240, 245,250, 540) incluyendo dicho servidor de transacciones sin ficha, para efectuar diferentes tipos de transacciones depago;

- pudiendo hacerse funcionar los medios de entrada de cliente para recibir un primer y un segundo tipo deinformación de autenticación,

- sirviendo el primer tipo de información de autenticación para validar un primer tipo de transacción de pagoutilizando un dispositivo de ficha, el cual se comunica con el aparato de transacciones (100, 205, 505, 1005) a travésde la disposición de interfaz de dispositivo de ficha (150, 836), utilizando el dispositivo de ficha información deautenticación almacenada en el mismo para validar un dicho primer tipo de transacción de pago, e

- incluyendo el segundo tipo de información de autenticación un único identificador de un valor canjeable y sirviendopara autenticar un segundo tipo de transacción de pago que comprende pagos sin utilizar un dispositivo de fichapara autenticar la transacción;

en el que el aparato está dispuesto para:

- validar un primer tipo de transacción de pago recibiendo información de autenticación del primer tipo desde uncliente a través de los medios de entrada de cliente (160, 834) y transmitiendo la información de autenticaciónrecibida a través de la disposición de interfaz de dispositivo de ficha (150, 836) a un dispositivo de ficha del cliente,por lo que, en funcionamiento, el dispositivo de ficha determina si el primer tipo de información de autenticacióncoincide con la información de autenticación almacenada respectiva y, en caso de que así sea, autentica un primertipo respectivo de transacción de pago, y

- validar un segundo tipo de transacción de pago, en ausencia de autenticación por parte de un dicho dispositivo deficha, recibiendo información de autenticación del segundo tipo desde un cliente a través de los medios de entradade cliente (160, 834), transmitiendo la información de autenticación recibida a dicho servidor de transacciones sinficha (240, 540) y obteniendo de ese modo un mensaje de confirmación de autorización desde el servidor detransacciones sin ficha (240, 540);

en el que dicho servidor de transacciones sin ficha está dispuesto para:

- recibir dicho segundo tipo de información de autorización, incluyendo dicho identificador único, desde dicho aparatode transacciones,

- como respuesta a dicha recepción, determinar si el identificador único recibido coincide con un dicho identificadorúnico almacenado, y

- en caso de determinar que el identificador único recibido coincide con un dicho identificador único almacenado,enviar dicho mensaje de confirmación de autorización a dicho aparato de transacciones.

Tipo: Patente Internacional (Tratado de Cooperación de Patentes). Resumen de patente/invención. Número de Solicitud: PCT/GB2006/003441.

Solicitante: EAGLE EYE SOLUTIONS LIMITED.

Nacionalidad solicitante: Reino Unido.

Dirección: 1 THE CROFT, ELSTEAD GODALMING SURREY GU8 6JL REINO UNIDO.

Inventor/es: ROTHWELL,STEPHEN, PIPPIN,EDWOOD JAMES.

Fecha de Publicación: .

Clasificación Internacional de Patentes:

- G07G1/00 FISICA. › G07 DISPOSITIVOS DE CONTROL. › G07G REGISTRO DE RECIBOS DE CAJA, VALORES O FICHAS (cálculo digital en general G06C, G06F). › Cajas registradoras (indicadores de alarma G07G 3/00).

PDF original: ES-2390893_T3.pdf

Fragmento de la descripción:

Aparatos, sistemas y métodos de transacciones

5 Campo de la invención

La presente invención se refiere a transacciones y, en particular pero no exclusivamente, a aparatos que se utilizan en transacciones que implican dispositivos de ficha, por ejemplo tarjetas de pago de chip y PIN, y que se utilizan en transacciones sin ficha, y a sistemas y métodos que requieren la utilización de tales aparatos.

Antecedentes de la invención

Las transacciones con tarjeta son ampliamente conocidas y comprenden normalmente un cliente que utiliza una tarjeta de crédito, una tarjeta de débito, una tarjeta de compra, una tarjeta de cargo o similares, para comprar un

producto o servicio ya sea en persona o de manera remota, por ejemplo a través del teléfono o utilizando Internet.

Originalmente, las tarjetas de crédito, de débito, de compra y de cargo, las cuales se denominarán posteriormente en este documento de manera genérica como “tarjetas de pago” o simplemente “tarjetas”, se utilizaban por un vendedor que tomaba una tarjeta de pago de un cliente y realizaba una impronta de los detalles de la tarjeta, los cuales estaban previstos en relieve en el lado delantero de la tarjeta. Después, el cliente firmaba por detrás de la impronta y el vendedor comparaba la firma con una copia de la firma del titular de la cuenta, representada en el lado trasero de la tarjeta, con el fin de autenticar la transacción.

Se produjo un desarrollo significativo en la tecnología de tarjetas de pago con la introducción de tarjetas que

portaban bandas magnéticas que contenían información sobre el titular de una cuenta y sobre una cuenta respectiva desde la cual podían extraerse fondos para autorizar la transacción que estaba llevándose a cabo utilizando la tarjeta. Estas tarjetas se utilizan habitualmente en la actualidad. El vendedor toma normalmente la tarjeta del cliente y 'pasa' la tarjeta a través de un lector de tarjeta magnética que lee los datos de la banda magnética. El lector de tarjeta magnética interactúa normalmente con una caja registradora o con un terminal electrónico de punto de venta (EPOS) y transmite la información a un servidor de transacciones remoto asociado con la entidad emisora de tarjetas, por ejemplo un banco o una compañía de tarjetas de crédito. Todavía se requiere que un cliente que utilice este tipo de tarjeta de pago firme un equivalente a un resguardo de una transacción con el fin de autenticar la transacción, después de lo cual el vendedor del producto o servicio compara la firma suministrada con una representación de la firma del titular de la cuenta, que está en la parte posterior de la tarjeta de pago.

La patente estadounidense número 5.256.863 describe un sistema EPOS que incluye un lector de tarjeta de pago de banda magnética. Cuando se pagan productos, el cliente puede utilizar su tarjeta de pago de banda magnética para pagar los productos, lo que incluye autenticar la tarjeta introduciendo la tarjeta en un teclado numérico de cliente. Además de utilizar una tarjeta de banda magnética para pagar los productos, el cliente puede utilizar un cupón de canje para pagar los productos, sin utilizar una tarjeta de pago. El cupón de canje tiene normalmente un código de barras que se lee mediante un lector de código de barras del EPOS o, en cambio, el cajero puede introducir un código con el teclado de cajero.

La patente estadounidense número 5.128.520 describe un sistema de escáner de código de barras para escanear y 45 procesar cupones de canje, que incluye una ranura para alojar los cupones.

La introducción de tarjetas de pago que tienen una banda magnética fue un avance importante en la industria de las transacciones sin efectivo. Una ventaja significativa era que las tarjetas de pago podían comprobarse en tiempo real para determinar si habían sido robadas, reduciendo de ese modo en gran medida la posibilidad de fraudes con tarjetas. Sin embargo, por contra, todos los minoristas y entidades emisoras de tarjetas tenían que instalar una nueva infraestructura de tecnología de información para leer las tarjetas y gestionar las transacciones.

Más recientemente se ha producido un segundo cambio significativo en la tecnología de tarjetas de pago, con una tendencia hacia las denominadas tarjetas de pago de 'chip y PIN’, las cuales tienen un dispositivo semiconductor 55 integrado, o “chip”. El chip incluye una memoria que se programa, antes de emitirse al titular de la cuenta, con información personal, con información de cuenta respectiva y con un número de identificación personal (PIN) . El chip incorpora un programa integrado para facilitar operaciones seguras de lectura, escritura y comparación de datos. La tarjeta también proporciona una interfaz para acoplar el chip a un aparato apropiado de interfaz de tarjetas de chip y PIN, el cual sigue denominándose comúnmente como un “lector” de tarjeta, incluso aunque el aparato no sea solamente un lector; más bien tiene la capacidad de enviar datos a, y de recibir datos desde, o, más en general, de interactuar con, una tarjeta de chip y PIN. Por consiguiente, debe considerarse que las menciones en este documento a un ‘lector’ de tarjeta de chip y PIN, o similares, se refieren a un dispositivo o aparato que puede interactuar con una tarjeta de chip y PIN, o similar, al menos transmitiendo datos a y recibiendo datos desde la tarjeta. Normalmente, una tarjeta de chip y PIN comprende una pluralidad de pastillas físicas, o conectores, que

65 están dispuestas en una superficie de la tarjeta para hacer contacto con pastillas o conectores correspondientes de un lector de tarjeta, cuando la tarjeta se introduce físicamente en el lector.

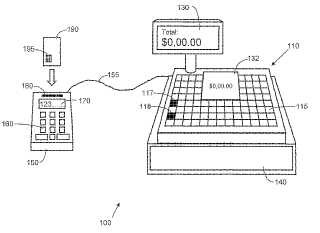

Un lector de tarjeta típico comprende una ranura para alojar una tarjeta de chip y PIN, un teclado numérico, también conocido como un 'teclado de PIN’, el cual utilizan los clientes para introducir un PIN, y una pantalla que proporciona mensajes visuales e información de progreso a los clientes. Una diferencia importante entre una transacción que

utiliza una impronta o una tarjeta de banda magnética y una transacción que utiliza una tarjeta de chip y PIN es que, en el segundo caso, el cliente interactúa físicamente con el lector de tarjeta introduciendo un PIN cuando la tarjeta está insertada en el lector de tarjeta. En principio, en una transacción con tarjetas de chip y PIN no es necesario que el vendedor coja la tarjeta, lo que reduce la posibilidad de que el vendedor pueda apropiarse indebidamente de la información de la tarjeta.

Un lector de tarjeta de chip y PIN puede ser un dispositivo autónomo, el cual puede conectarse directamente a los sistemas de entidades financieras, o puede conectarse a un terminal EPOS, el cual inicia o controla el funcionamiento del lector. En el segundo caso, por ejemplo, el vendedor interactúa con el terminal EPOS para preparar el lector de tarjeta y el cliente interactúa con el lector de tarjeta de chip y PIN para introducir su PIN. Los

lectores de tarjeta de chip y PIN conocidos pueden conectarse a un terminal EPOS utilizando un cable de interfaz, a través de un enlace de comunicaciones inalámbricas, o puede conectarse directamente a entidades financieras a través de una conexión de marcación, un enlace inalámbrico u otro punto de acceso a red.

En una transacción a modo de ejemplo con tarjetas de chip y PIN conocidas en la que el lector de tarjeta de chip y PIN está conectado a un terminal EPOS, un vendedor introduce los detalles de una transacción deseada en un terminal EPOS y selecciona el pago utilizando una tarjeta de chip y PIN. Como respuesta, el lector de tarjeta muestra un mensaje al cliente para que introduzca su tarjeta de chip y PIN en el lector de tarjeta. Cuando el lector de tarjeta recibe una tarjeta, normalmente muestra un mensaje que pide al cliente introducir su PIN utilizando el teclado numérico (aunque puede haber una etapa adicional en la que se pide al cliente confirmar el tipo de pago que desea

realizar, por ejemplo un pago con tarjeta de crédito o un pago con tarjeta de débito) . El cliente utiliza el teclado numérico para introducir el PIN, y el lector de tarjeta captura el PIN y lo transmite a la tarjeta de chip y PIN. La tarjeta de chip y PIN compara el PIN recibido con el PIN almacenado. La tarjeta de chip y PIN solo permite que se realice la transacción si el PIN recibido coincide con el PIN almacenado. Si el PIN recibido coincide... [Seguir leyendo]

Reivindicaciones:

1. Un sistema de transacciones que comprende un aparato de transacciones (100, 205, 505, 1005) y un servidor de transacciones sin ficha (240, 540) que se utiliza en transacciones sin ficha, almacenando el servidor de 5 transacciones sin ficha uno o más identificadores únicos de uno o más valores canjeables respectivos, comprendiendo el aparato de transacciones:

- una disposición de interfaz de dispositivo de ficha (150, 836) ,

- medios de entrada de cliente (160, 834) , y

- medios de comunicación (225, 525) para la comunicación con uno o más servidores de transacciones (240, 245, 250, 540) incluyendo dicho servidor de transacciones sin ficha, para efectuar diferentes tipos de transacciones de pago;

- pudiendo hacerse funcionar los medios de entrada de cliente para recibir un primer y un segundo tipo de información de autenticación,

- sirviendo el primer tipo de información de autenticación para validar un primer tipo de transacción de pago utilizando un dispositivo de ficha, el cual se comunica con el aparato de transacciones (100, 205, 505, 1005) a través de la disposición de interfaz de dispositivo de ficha (150, 836) , utilizando el dispositivo de ficha información de autenticación almacenada en el mismo para validar un dicho primer tipo de transacción de pago, e

- incluyendo el segundo tipo de información de autenticación un único identificador de un valor canjeable y sirviendo

para autenticar un segundo tipo de transacción de pago que comprende pagos sin utilizar un dispositivo de ficha para autenticar la transacción;

en el que el aparato está dispuesto para:

- validar un primer tipo de transacción de pago recibiendo información de autenticación del primer tipo desde un cliente a través de los medios de entrada de cliente (160, 834) y transmitiendo la información de autenticación recibida a través de la disposición de interfaz de dispositivo de ficha (150, 836) a un dispositivo de ficha del cliente, por lo que, en funcionamiento, el dispositivo de ficha determina si el primer tipo de información de autenticación coincide con la información de autenticación almacenada respectiva y, en caso de que así sea, autentica un primer

tipo respectivo de transacción de pago, y

- validar un segundo tipo de transacción de pago, en ausencia de autenticación por parte de un dicho dispositivo de ficha, recibiendo información de autenticación del segundo tipo desde un cliente a través de los medios de entrada de cliente (160, 834) , transmitiendo la información de autenticación recibida a dicho servidor de transacciones sin ficha (240, 540) y obteniendo de ese modo un mensaje de confirmación de autorización desde el servidor de transacciones sin ficha (240, 540) ;

en el que dicho servidor de transacciones sin ficha está dispuesto para:

45. recibir dicho segundo tipo de información de autorización, incluyendo dicho identificador único, desde dicho aparato de transacciones,

- como respuesta a dicha recepción, determinar si el identificador único recibido coincide con un dicho identificador único almacenado, y

- en caso de determinar que el identificador único recibido coincide con un dicho identificador único almacenado, enviar dicho mensaje de confirmación de autorización a dicho aparato de transacciones.

2. Un sistema de transacciones según la reivindicación 1, en el que el segundo tipo de transacción de pago 55 comprende una transacción de bonos, y el aparato de transacciones está dispuesto para recibir información de bonos relacionada con dicho segundo tipo de transacción desde dicho servidor de transacciones sin ficha.

3. Un sistema de transacciones según cualquiera de la reivindicación 1 y la reivindicación 2, en el que los medios de entrada de cliente comprenden un teclado numérico (160) o similar.

4. Un sistema de transacciones según una cualquiera de las reivindicaciones anteriores, que comprende una disposición de lector de tarjeta inteligente.

5. Un sistema de transacciones según una cualquiera de las reivindicaciones anteriores, en el que el aparato de 65 transacciones comprende una disposición de lector de tarjeta de chip y PIN, y el primer tipo de información de autenticación comprende un PIN.

6. Un sistema de transacciones según una cualquiera de las reivindicaciones anteriores, en el que el primer tipo de transacción de pago se efectúa en un primer modo del aparato y el segundo tipo de transacción de pago se efectúa en un segundo modo del aparato, y el aparato de transacciones incluye medios para permitir de manera selectiva

que el aparato de transacciones funcione en el primer modo o en el segundo modo.

7. Un sistema de transacciones según una cualquiera de las reivindicaciones anteriores, en el que determinar si el primer tipo de información de autenticación coincide con la información de autenticación almacenada comprende enviar el primer tipo de información de autenticación al dispositivo de ficha.

8. Un sistema de transacciones según la reivindicación 7, en el que la determinación comprende que el dispositivo de ficha compare el primer tipo de información de autenticación con la información de autenticación almacenada.

9. Un sistema de transacciones según una cualquiera de las reivindicaciones anteriores, en el que el aparato de

transacciones comprende un dispositivo de visualización de cliente (170) para mostrar a un cliente información de transacción relacionada con el cliente.

10. Un sistema de transacciones según la reivindicación 9, en el que el dispositivo de visualización de cliente es un dispositivo de visualización adicional del aparato.

11. Un sistema de transacciones según una cualquiera de las reivindicaciones anteriores, en el que el aparato de transacciones comprende medios de entrada de operador (115) además de los medios de entrada de cliente.

12. Un sistema de transacciones según la reivindicación 11, en el que los medios de entrada de operador

comprenden al menos uno de entre un teclado, un lector de tarjeta de banda magnética y un dispositivo de pantalla táctil.

13. Un sistema de transacciones según una cualquiera de las reivindicaciones anteriores, en el que el aparato de transacciones comprende un dispositivo de visualización de operador (132) , para mostrar a un operador información de transacción relacionada con el operador.

14. Un sistema de transacciones según una cualquiera de las reivindicaciones 1 a 9, en el que el aparato de transacciones comprende una única unidad física que se utiliza por un cliente.

15. Un sistema de transacciones según una cualquiera de las reivindicaciones 1 a 9, en el que el aparato de transacciones comprende una unidad manual que se utiliza por un cliente.

16. Un sistema de transacciones según una cualquiera de las reivindicaciones 1 a 13, en el que el aparato de transacciones comprende un terminal de transacciones, adaptado para utilizarse por un operador, y una interfaz de cliente distinta que comprende un medio de entrada de cliente y un dispositivo de visualización de cliente.

17. Un sistema de transacciones según la reivindicación 16, en el que el terminal de transacciones y la interfaz de cliente están dispuestos para comunicarse entre sí al menos de manera intermitente.

45 18. Un sistema de transacciones según una cualquiera de las reivindicaciones anteriores, en el que el aparato de transacciones comprende medios para comunicarse con un dispositivo de ficha a través de contactos que corresponden a contactos presentes en el dispositivo de ficha asociado.

19. Un sistema de transacciones según una cualquiera de las reivindicaciones 1 a 17, en el que el aparato de transacciones comprende medios para comunicarse con un dispositivo de ficha a través de un transceptor sin contacto que se comunica con un transceptor sin contacto de un dispositivo de ficha asociado.

20. Un sistema de transacciones según una cualquiera de las reivindicaciones anteriores, en el que el aparato de transacciones está dispuesto para recibir, desde un cliente, información de autenticación de transacciones sin ficha

55 relacionada con: un bono, un cupón, puntos de fidelidad acumulados, Air Miles, un tique o un pase.

21. Un sistema de transacciones según cualquier reivindicación anterior, que comprende medios para permitir la finalización de transacciones de pago sin ficha entre el servidor de transacciones sin ficha y el aparato de transacciones.

22. Un sistema de transacciones según la reivindicación 21, en el que el uno o más identificadores únicos almacenados en el servidor de transacciones sin ficha se proporcionan cada uno por el cliente.

23. Un sistema de transacciones según la reivindicación 21, en el que los identificadores únicos almacenados en el

65 servidor de transacciones sin ficha están asociados con un identificador de cliente, y el segundo tipo de información de autenticación identifica un cliente y, por lo tanto, identifica varios valores canjeables individuales respectivos que están asociados al cliente.

24. Un método de transacciones de pago que comprende las etapas de:

- recibir un dispositivo de ficha que almacena información de autenticación,

- recibir, a través de medios de entrada de cliente (160, 834) de un aparato de transacciones (100, 205, 505, 1005) un primer tipo de información de autenticación,

- transmitir el primer tipo de información de autenticación al dispositivo de ficha recibido a través de los medios de entrada de cliente (160, 834) ,

- comparar, en el dispositivo de ficha recibido, el primer tipo de información de autenticación con la información de

autenticación almacenada, 15

- determinar, en el dispositivo de ficha recibido, que el primer tipo de información de autenticación corresponde a la información de autenticación almacenada, autenticando de ese modo un primer tipo respectivo de transacción de pago,

- recibir (410) , a través de los medios de entrada de cliente (160, 834) , un segundo tipo de información de autenticación, incluyendo el segundo tipo de transacción de pago un identificador único de un valor canjeable y sirviendo para autenticar un segundo tipo de transacción de pago que implica la transmisión del segundo tipo de información de autenticación a un servidor de transacciones sin ficha (240, 540) , con el fin de autenticar la transacción,

- transmitir la información de autenticación recibida al servidor de transacciones sin ficha (240, 540) , y

- obtener (425) por ello un mensaje de confirmación de autorización desde el servidor de transacciones sin ficha, autenticándose (465) de ese modo un dicho segundo tipo de transacción de pago utilizando el segundo tipo de 30 información de autenticación, en ausencia de autenticación por parte de un dicho dispositivo de ficha;

en el que dicho servidor de transacciones sin ficha almacena uno o más identificadores únicos de uno o más valores canjeables respectivos, y comprendiendo el método:

-recibir, en el servidor de transacciones sin ficha, dicho segundo tipo de información de autorización, incluyendo dicho identificador único,

- como respuesta a dicha recepción, determinar si el identificador único recibido coincide con un dicho identificador único almacenado, y

en caso de determinar que el identificador único recibido coincide con un dicho identificador único almacenado, enviar dicho mensaje de confirmación de autorización a dicho aparato de transacciones.

Patentes similares o relacionadas:

Dispositivo para la recepción de monedas, del 3 de Junio de 2020, de NOVOMATIC AG: Dispositivo para recibir monedas , que permite tanto la aceptación de monedas individuales como la aceptación de varias monedas para su posterior […]

Terminal de pago que integra medios de comunicación inalámbrica, del 29 de Abril de 2020, de Ingenico Group: Terminal de pago que comprende un lector de tarjetas chip y una antena radioeléctrica , caracterizado por que dicha antena radioeléctrica está posicionada […]

Célula de carga de caja registradora, del 29 de Abril de 2020, de Cash Bases Limited: Un método de determinación de una lectura de referencia de una célula de carga de una caja registradora que usa un aparato para monitorizar las transacciones de […]

Terminal de pago que integra funciones de caja registradora, del 15 de Abril de 2020, de Ingenico Group: Terminal de pago que integra funciones de caja registradora, comprendiendo además dicho terminal un teclado , una primera pantalla de presentación y medios de […]

Dispositivo de almacenamiento de elementos, del 7 de Agosto de 2019, de Biolog-id: Dispositivo de almacenamiento de elementos , comprendiendo cada elemento una primera unidad de comunicación inalámbrica , comprendiendo […]

MODELO DE GENERACIÓN DE HERRAMIENTA DE APRENDIZAJE TEMPORIZADOS (HAT) RESPECTO A LA SECUENCIA CURRICULAR DE LOS ESTUDIANTES, del 27 de Junio de 2019, de PACHECO NAVARRO, Diana: La generación de herramientas de aprendizaje es un tema primordial en educación. La necesidad de proporcionar a los estudiantes material educativo novedoso […]

Caja registradora automática con servicios añadidos., del 17 de Mayo de 2019, de PETRONICS TECNOLOGIA S.L: Caja registradora automática con servicios añadidos que, integrados en una carcasa reforzada, al menos, una tolva receptora de monedas , una ranura receptora […]

Interfaz modular comprendida en un terminal de pago electrónico, con articulación de una cubierta mediante traslación y rotación, del 30 de Abril de 2019, de Ingenico Group: Interfaz modular de acoplamiento de un dispositivo de pago con un terminal de comunicación , comprendiendo dicha interfaz modular - un soporte […]