PROCEDIMIENTO PARA EJECUTAR TRANSACCIONES DE PAGO EN UNA RED DE DATOS.

Procedimiento para la ejecución de transacciones de pago en una red de datos,

con un sistema de administración (10), que presenta al menos un servidor de base de datos con al menos una base de datos con cuentas numéricas anónimas, a las que está asociado en cada caso al menos un código de acceso, y al menos con una base de datos con informaciones de comerciantes, en el que en una transacción de pago:

a) a través de un Cliente (aplicación informática) (12) del consumidor se selecciona un producto y/o prestación de servicio en un servidor de comerciantes (14),

b) el Cliente (12) del consumidor transmite al sistema de administración (10) un conjunto de datos de la transacción, que presenta un importe de pago,

c) el sistema de administración (10) liquida el importe de pago desde una cuenta numérica por medio de un procedimiento de autenticación con el Cliente (12) del consumidor;

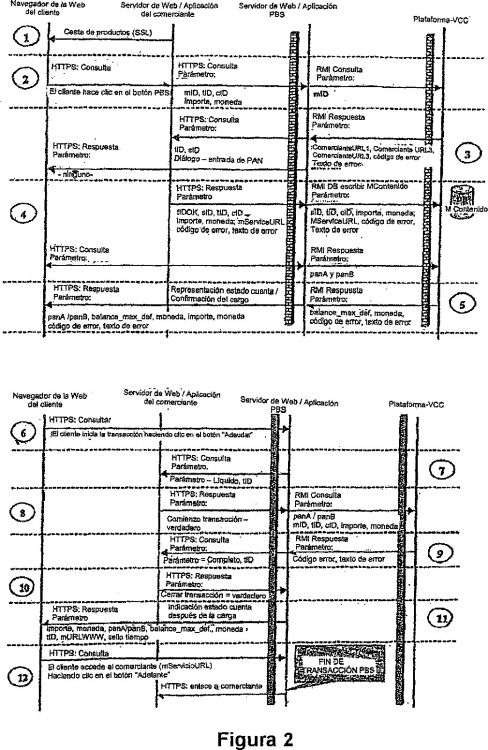

d) en el que se inicia una transacción de pago desde un Cliente (12, 16) del consumidor a través de una entrada, con lo que se establece una comunicación con un servidor de la aplicación (36, 38) del sistema de administración (10),

e) así como el servidor de la aplicación (36, 38) verifica el conjunto de datos de la transacción después de la recepción de la totalidad, determinando sui todos los campos del conjunto de datos de la transacción presentan datos,

caracterizado porque

f) el conjunto de datos de la transacción presenta un código de identidad del comerciante y el sistema de administración (10) verifica, después de la recepción del conjunto de datos de la transacción, si el código de identidad del comerciante está registrado en la base de datos con informaciones del comerciante,

g) el sistema de administración (10) transmite una consulta al servidor de comerciantes (14) para la confirmación de la transacción de pago, en el caso de que el código de identidad del comerciante esté contenido en la base de datos con informaciones del comerciante;

h) el sistema de administración (10) liquida el importe de pago desde la cuenta numérica después de la confirmación de la consulta a través del servidor de comerciantes (14) por medio del procedimiento de autenticación con el Cliente (12) del consumidor,

i) porque durante la transacción de pago se genera desde el servidor de la aplicación (36, 38) una identificación unívoca para la transacción de pago así como se genera un conjunto de datos de la transacción en el Cliente (12, 16) del consumidor y se transmite codificada al servidor de la aplicación (36, 38),

j) en caso de integridad del conjunto de datos de la transacción, se verifica la autenticidad de los datos, estableciendo una comunicación codificada con el servidor de comerciantes (14) e iniciando en el servidor de la aplicación (36, 38) un programa que evalúa un conjunto de datos del resultado de la verificación desde el servidor de comerciantes (14),

k) y porque se realiza una ejecución central de transacciones de pago a través del sistema de administración, de tal manera que dentro de un periodo de tiempo predeterminado se registran todas las transacciones de pago desde el sistema de administración y se transmiten a un fichero, de manera que el fichero es transmitido a continuación al menos a un servidor de un sistema de liquidación

Tipo: Patente Europea. Resumen de patente/invención. Número de Solicitud: E02018744.

Solicitante: DEUTSCHE TELEKOM AG.

Nacionalidad solicitante: Alemania.

Dirección: FRIEDRICH-EBERT-ALLEE 140,53113 BONN.

Inventor/es: MENNECKE,RALF, SCHMUCK,KLAUS,DIPL.-ING.

Fecha de Publicación: .

Fecha Solicitud PCT: 22 de Agosto de 2002.

Fecha Concesión Europea: 24 de Febrero de 2010.

Clasificación Internacional de Patentes:

- G06Q20/00K2B

Clasificación PCT:

- G06Q20/00 FISICA. › G06 CALCULO; CONTEO. › G06Q METODOS O SISTEMAS DE PROCESAMIENTO DE DATOS ESPECIALMENTE ADAPTADOS PARA FINES ADMINISTRATIVOS, COMERCIALES, FINANCIEROS, DE GESTION, DE SUPERVISION O DE PRONOSTICO; METODOS O SISTEMAS ESPECIALMENTE ADAPTADOS PARA FINES ADMINISTRATIVOS, COMERCIALES, FINANCIEROS, DE GESTION, DE SUPERVISION O DE PRONOSTICO, NO PREVISTOS EN OTRO LUGAR. › Arquitectura, protocolos o esquemas de pago (aparatos para realizar o contabilizar transacciones de pagos G07F 7/08, G07F 19/00; cajas registradoras electrónicas G07G 1/12).

Clasificación antigua:

- G07F19/00 G […] › G07 DISPOSITIVOS DE CONTROL. › G07F APARATOS ACCIONADOS POR MONEDAS O APARATOS SIMILARES (selección de monedas G07D 3/00; verificación de monedas G07D 5/00). › Sistemas bancarios completos; Disposiciones con activación por tarjeta codificada adaptados para suministrar o recibir dinero en metálico o similares y dirigir tales transacciones a cuentas existentes, p. ej. cajeros automáticos (equipo de tratamiento de datos para el cálculo bancario G06Q 40/02).

Países PCT: Austria, Bélgica, Suiza, Alemania, Dinamarca, España, Francia, Reino Unido, Grecia, Italia, Liechtensein, Luxemburgo, Países Bajos, Suecia, Mónaco, Portugal, Irlanda, Eslovenia, Finlandia, Rumania, Chipre, Lituania, Letonia, Ex República Yugoslava de Macedonia, Albania.

Fragmento de la descripción:

Procedimiento para ejecutar transacciones de pago en una red de datos.

La invención se refiere a un procedimiento para ejecutar transacciones de pago en una red de datos del tipo indicado en la reivindicación 1 así como a un dispositivo para la realización del procedimiento según la reivindicación 10.

Para la ejecución de transacciones de pago en la red de datos mundial Internet se emplean siempre todavía de una manera predominante los procedimientos de pago clásicos sin dinero como tarjeta de crédito, factura, cargo en cuenta o reembolso. La tarjeta de crédito ofrece en este caso la ventaja de que un vendedor de productos o de prestaciones de servicio recibe su dinero de manera relativamente segura. Si embargo, el comprador corre un riesgo que no se puede subestimar, puesto que sus datos de la tarjeta de crédito pueden ser espiados en Internet y pueden ser utilizados abusivamente por terceros. Aunque los datos de las tarjetas de crédito son intercambiados, en general, entre el ordenador del comprador y el ordenador del vendedor o bien del comerciante a través de una conexión segura, es decir, codificada según la Norma SSL (Secure Sockets Layer), todavía siempre muchos usuarios de Internet recelan de seguir esta vía de pago.

Además, con frecuencia no es posible el pago de importes pequeños por medio de tarjeta de crédito, puesto que no es atractivo para el comerciante en virtud de sus provisiones para la empresa de tarjetas de crédito. Por lo tanto, han sido desarrollados los llamados sistemas de micropago para el pago de importes pequeños o mínimos.

En los sistemas de micropago se han implantado entretanto esencialmente tres procedimientos diferentes:

En los sistemas conocidos es un inconveniente la ausencia de anonimato del comprador, es decir, que el comprador se puede identificar, en principio, en parte incluso debe ser identificado. De esta manera, se abre, en principio, la posibilidad de seguir el comportamiento de compra de un comprador, es decir, conocer detalles privados del consumidor. Este problema es discutido entretanto en la opinión pública bajo la palabra clave "consumidor vidrioso".

Por lo tanto, desde el punto de vista del usuario o bien del consumidor sería deseable, por una parte, un anonimato, como ofrece el tráfico de pago sin dinero actual y, por otra parte, una posibilidad de pago sencilla, en particular técnicamente sencilla, para redes de datos.

Un procedimiento del tipo indicado al principio, que comprende todas las características del preámbulo de la reivindicación 1, para la ejecución de transacciones de pago en una red de datos, que ofrece un anonimato comparable al tráfico sin dinero, se publica en el documento WO 01 15 045 A1.

La invención tiene el problema de proponer un procedimiento para la ejecución de transacciones de pago en una red de datos así como un dispositivo para la realización del procedimiento, que garantizan el anonimato para un comprador o consumidor y, sobre todo, se pueden manejar de forma sencilla.

Este problema se soluciona para el procedimiento a través de las características de la reivindicación 1 y para el dispositivo a través de la reivindicación 10.

La invención se basa en la idea de instalar cuentas numéricas anónimas, a las que se puede acceder, en principio, desde un ordenador discrecional en una red de datos. La "apertura" de una cuenta numérica de este tipo se realiza de forma anónima, como se explica todavía a continuación. La ejecución de transacciones de pago se realiza de forma centralizada desde un sistema de administración, sin que éste reciba informaciones sobre el consumidor, como nombre, dirección o datos similares. Los comerciantes, que ofrecen sus productos y/o prestaciones de servicio en la red de datos, no tienen que preparar ninguna tecnología costosa. Además, el procedimiento de acuerdo con la invención, debe poder integrarse fácilmente en redes de datos convencionales como con preferencia Internet.

Para posibilitar el anonimato, se utiliza esencialmente el sistema de Pre-pago conocido a partir del campo de las telecomunicaciones y muy difundido. Por ejemplo, se puede adquirir una tarjeta telefónica pre-pagada sin indicación de datos personales en puntos de venta y de esta manera se puede consultar por teléfono desde cualquier teléfono a través de la selección de un número de teléfono predeterminado y la entrada de un código, que está impreso en la tarjeta telefónica, el saldo en la tarjeta telefónica.

Para posibilitar ahora un procedimiento basado en esta idea para el pago en una red de datos son necesarios esencialmente dos componentes. Por una parte, un sistema de administración para cuentas numéricas anónimas, a las que está asociado en cada caso al menos un código de acceso. Estas cuentas numéricas están llenas con saldos predeterminados. Por otra parte, un soporte para al menos un código de acceso, por ejemplo una especie de tarjeta telefónica o un medio comparable. Un consumidor puede adquirir el soporte en un punto de venta. A tal fin paga el importe monetario que corresponde al saldo en la cuenta numérica. El consumidor puede obtener acceso a su cuenta numérica ahora a través del soporte que contiene al menos un código de acceso.

Los comerciantes pueden posibilitar a sus consumidores el pago a través del procedimiento de acuerdo con la invención cerrando un contrato con el operador del procedimiento, dicho más exactamente, del sistema de administración. De esta manera, son registrados en una base de datos con comerciantes autorizados.

Los consumidores solamente necesitan un acceso a la red de datos y un programa de acceso a la red, como por ejemplo un navegador en el caso de Internet como red de datos. Para poder utilizar, por ejemplo, Internet para fines de compra, se presupone en el consumidor o comprador un navegador de Internet convencional. No es necesario un fabricante especial, puesto que la comunicación se basa solamente en el Protocolo Secure Hyper Text Transfer (https) y las ventanas representadas al comprador utilizan el lenguaje Hyper Text Markup Language (html).

Para realizar el proceso de pago de forma sencilla y segura para el comprador y sin administración de sus ajustes de navegador, debería prescindirse de la utilización de Cookies en la ejecución de la transacción de pago entre el comprador y el sistema de administración. No obstante, se pueden programar algunas facilidades para la entrada, entre otros, con lenguajes Skript. En la invención tampoco es necesario instalar un software adicional en el Cliente (aplicación informática) del consumidor, por ejemplo en el ordenador personal de un consumidor, para poder utilizar procedimientos de acuerdo con la invención.

A través de la ejecución central de transacciones de pago, que se realiza esencialmente a través del sistema de administración, se garantiza una transacción de pago segura.

En concreto, la invención se refiere a un procedimiento para la ejecución de transacciones de pago en una red de datos, con un sistema de administración, que presenta al menos un servidor de base de datos con al menos una base de datos con cuentas numéricas anónimas, a las que está asociado en cada caso al menos un código de acceso, y al menos con una base de datos con informaciones de comerciantes. Una transacción de pago se realiza de la siguiente manera:

Reivindicaciones:

1. Procedimiento para la ejecución de transacciones de pago en una red de datos, con un sistema de administración (10), que presenta al menos un servidor de base de datos con al menos una base de datos con cuentas numéricas anónimas, a las que está asociado en cada caso al menos un código de acceso, y al menos con una base de datos con informaciones de comerciantes, en el que en una transacción de pago:

caracterizado porque

2. Procedimiento de acuerdo con la reivindicación 1, caracterizado porque el procedimiento de autenticación a partir de la etapa d) comprende las siguientes etapas:

3. Procedimiento de acuerdo con las reivindicaciones 1 y 2, caracterizado porque se transmite el conjunto de datos de la transacción por medio de un formulario HTML con la consulta-GET o POST al servidor de la aplicación (36, 38).

4. Procedimiento de acuerdo con la reivindicación 3, caracterizado porque el servidor de la aplicación (36, 38) evalúa la consulta-GET o POST, verificando si el conjunto de datos de la transacción transmitido presenta una cabecera y la cabecera presenta un campo determinado de cabecera.

5. Procedimiento de acuerdo con la reivindicación 1, caracterizado porque el programa recibe desde el servidor de comerciantes (14), como conjunto de datos del resultado de la verificación, un formulario HTML, que presenta los datos asociados al conjunto de datos de la transacción y registrados en el servidor de comerciantes (14) y, además, un valor lógico para la autenticidad.

6. Procedimiento de acuerdo con la reivindicación 5, caracterizado porque el servidor de la aplicación (36, 38) emite, paralelamente a la verificación de la autenticidad, una consulta sobre la entrada del al menos un código de acceso a una cuenta numérica en el Cliente (12, 16) del consumidor.

7. Procedimiento de acuerdo con la reivindicación 6, caracterizado porque el servidor de la aplicación (36, 38), después de la recepción del al menos un código de acceso y del conjunto de datos del resultado de la verificación, compara el conjunto de datos de la transacción recibido desde el Cliente (12, 16) del consumidor con el conjunto de datos del resultado de la verificación y, en caso de igualdad de los datos, verifica el al menos un código de acceso con la ayuda de la al menos una base de datos con cuentas numéricas.

8. Procedimiento de acuerdo con una de las reivindicaciones anteriores, caracterizado porque el sistema de liquidación (28) prepara las transacciones de pago contenidas en el fichero recibido y las transmite al menos a un servidor de un sistema financiero (30) y el sistema financiero (30) ocasiona pagos a cuentas de comerciantes de acuerdo con las transacciones de pago preparadas.

9. Procedimiento de acuerdo con una de las reivindicaciones anteriores, caracterizado porque la consulta del estado de una cuenta numérica se realiza a través de un Cliente (12, 16), siendo transmitida la consulta al sistema de administración (10) para la representación del estado de la cuenta y el sistema de administración (10) representa el estado de la cuenta en el Cliente (12, 16) después de la entrada del código de acceso a la cuenta numérica.

10. Dispositivo con una arquitectura adaptada para la realización de un procedimiento de acuerdo con una de las reivindicaciones anteriores, con un sistema de administración (10) para la ejecución central de las transacciones de pago, que presenta al menos un servidor de bases de datos con al menos una base de datos con las cuentas numéricas anónimas, a las que está asociado en cada caso al menos un código de acceso, con al menos una base de datos con las informaciones de comerciantes y con al menos un servidor de la aplicación (36, 38) adaptada para la ejecución de las transacciones de pago de acuerdo con el procedimiento según una de las reivindicaciones anteriores, en el que la arquitectura presenta un sistema de liquidación para la recepción del fichero del sistema de administración (10).

11. Dispositivo de acuerdo con la reivindicación 10, caracterizado porque están previstos exactamente dos servidores de la aplicación (36, 38), que trabajan de forma redundante.

12. Dispositivo de acuerdo con la reivindicación 10 u 11, caracterizado porque el al menos un servidor de la aplicación (36, 38) está conectado a través de al menos una cortafuegos (32, 34) con la red de datos, especialmente Internet (18).

13. Dispositivo de acuerdo con una de las reivindicaciones anteriores, caracterizado porque el sistema de liquidación (28) está conectado con al menos un servidor de un sistema financiero (30) para la provocación de pagos de acuerdo con las transacciones de pago preparadas.

14. Dispositivo de acuerdo con la reivindicación 12 ó 13, caracterizado porque el sistema de administración (10) y/o el sistema de liquidación (28) y/o el sistema de finanzas (30) están conectados entre sí a través de una Intranet (24).

15. Dispositivo de acuerdo con una de las reivindicaciones 12 a 14, caracterizado porque el sistema de administración (10) y/o el sistema de finanzas (30) están dispuestos adyacentes entre sí en el espacio, especialmente están alojados en un edificio.

16. Dispositivo de acuerdo con una de las reivindicaciones 10 a 15, caracterizado porque el sistema de administración (10) está conectado con un sistema telefónico (40) para llamadas telefónicas de pre-pago.

Patentes similares o relacionadas:

METODO Y SISTEMA PARA LA TRANSFERENCIA DE RECURSOS ENTRE TERMINALES DE USUARIO, del 7 de Septiembre de 2011, de VODAFONE ESPAÑA, S.A.: La transferencia de recursos desde un primer terminal de usuario a un segundo terminal de usuario comprende:- la autenticación del primer terminal por medio […]

PROCEDIMIENTO PARA PAGAR INFORMACIÓN DE INTERNET A TRAVÉS DE LA FACTURA DE TELÉFONO, del 23 de Febrero de 2011, de NOKIA SIEMENS NETWORKS GMBH & CO. KG: Procedimiento para pagar datos sujetos a pago, que se ofrecen a través de una red, según el cual - un usuario de la red solicita datos sujetos a pago, que le son indicados […]

SISTEMA DE PAGO Y PROCEDIMIENTO DE GESTION DEL TRAFICO DE PAGOS SIN DINERO EN EFECTIVO, del 14 de Septiembre de 2010, de MAXCHOICE INTERNATIONAL SL: Sistema de pago para el tráfico de pagos sin dinero en efectivo con sucedáneos de pago, que comprende

a)unos soportes sucedáneos de pago que están dotados […]

SISTEMA DE PAGO Y PROCEDIMIENTO DE GESTION DEL TRAFICO DE PAGOS SIN DINERO EN EFECTIVO, del 14 de Septiembre de 2010, de MAXCHOICE INTERNATIONAL SL: Sistema de pago para el tráfico de pagos sin dinero en efectivo con sucedáneos de pago, que comprende

a)unos soportes sucedáneos de pago que están dotados […]

METODO PARA UTILIZAR APLICACIONES EN UNA ESTACION MOVIL, ESTACION MOVIL Y SISTEMA PARA EFECTUAR PAGOS, del 1 de Junio de 2010, de NOKIA MOBILE PHONES LTD.: LA INVENCION DESCRIBE UN METODO PARA UTILIZAR UNA APLICACION EN UNA ESTACION MOVIL . LA APLICACION TIENE UN PRIMER MODO DE OPERACION Y UN SEGUNDO MODO DE OPERACION, […]

METODO PARA UTILIZAR APLICACIONES EN UNA ESTACION MOVIL, ESTACION MOVIL Y SISTEMA PARA EFECTUAR PAGOS, del 1 de Junio de 2010, de NOKIA MOBILE PHONES LTD.: LA INVENCION DESCRIBE UN METODO PARA UTILIZAR UNA APLICACION EN UNA ESTACION MOVIL . LA APLICACION TIENE UN PRIMER MODO DE OPERACION Y UN SEGUNDO MODO DE OPERACION, […]

SISTEMA DE CHEQUES BANCARIOS QUE TIENEN BANDAS MAGNETICAS Y/O CHIPS DE ALMACENAMIENTO, del 19 de Mayo de 2010, de AL AMRI, MOOSA EISA: Sistema de cheques bancarios que comprende cheques bancarios emitidos, cada uno de los cuales tiene una cara frontal que lleva impresos datos escritos visibles, una cara posterior […]

SISTEMA DE CHEQUES BANCARIOS QUE TIENEN BANDAS MAGNETICAS Y/O CHIPS DE ALMACENAMIENTO, del 19 de Mayo de 2010, de AL AMRI, MOOSA EISA: Sistema de cheques bancarios que comprende cheques bancarios emitidos, cada uno de los cuales tiene una cara frontal que lleva impresos datos escritos visibles, una cara posterior […]

METODO REVERSIBLE DE GENERACION DE TARJETAS DE PAGO MUTADAS USANDO UN ALGORITMO, del 20 de Abril de 2010, de SERVICIOS PARA MEDIOS DE PAGO, S.A.: El procedimiento consiste en realizar en el centro emisor , a través de su servidor de autenticación , una primera fase en la que se genera la firma […]

METODO REVERSIBLE DE GENERACION DE TARJETAS DE PAGO MUTADAS USANDO UN ALGORITMO, del 20 de Abril de 2010, de SERVICIOS PARA MEDIOS DE PAGO, S.A.: El procedimiento consiste en realizar en el centro emisor , a través de su servidor de autenticación , una primera fase en la que se genera la firma […]

SISTEMA Y METODO DE SERVICIO DE FACTURACION, del 19 de Abril de 2010, de SWERUP, JAN: Un sistema de servicio de facturación que comprende un servidor de facturación para generar facturas basado en información de facturación proporcionada por un […]

SISTEMA Y METODO DE SERVICIO DE FACTURACION, del 19 de Abril de 2010, de SWERUP, JAN: Un sistema de servicio de facturación que comprende un servidor de facturación para generar facturas basado en información de facturación proporcionada por un […]

Método y dispositivo de autenticación de aparato, del 24 de Junio de 2020, de Advanced New Technologies Co., Ltd: Un método de verificación de dispositivo, en donde el método de verificación de dispositivo se usa para verificar un dispositivo objetivo que solicita realizar un servicio objetivo, […]