PROCEDIMIENTO PARA LA COMPRA DE ARTICULOS O SERVICIOS MEDIANTE UN TELEFONO MOVIL.

Procedimiento de compra de bienes o servicios que usa un teléfono móvil,

usa el servicio de mensajes cortos, datos de servicio suplementarios no estructurados o correo electrónico para la transferencia de datos de compra incorporando el pago. El procedimiento de compra transfiere directamente una orden de bienes o servicios al proveedor de bienes o servicios (2) a través de un teléfono móvil del cliente (1) y la red de telefonía móvil (5), con los datos de compra que incorporan el pago transferidos a través de un servicio de mensajes cortos, datos de servicio suplementarios no estructurados o correo electrónico a un centro operativo (41) conectado a una plataforma de validación (42), para cargar en la cuenta del cliente y abonarlo en la cuenta del suministrador

Tipo: Patente Europea. Resumen de patente/invención. Número de Solicitud: E99810644.

Solicitante: SWISSCOM AG.

Nacionalidad solicitante: Suiza.

Dirección: ALTE TIEFENAUSTRASSE 6 WORBLAUFEN/ITTIGEN,3050 BERN.

Inventor/es: STADELMANN, ANTON, NIKLAUS.

Fecha de Publicación: .

Fecha Solicitud PCT: 16 de Julio de 1999.

Fecha Concesión Europea: 9 de Septiembre de 2009.

Clasificación Internacional de Patentes:

- G06Q20/00K1

- G06Q20/00K2B

- G06Q20/00K3A

- G06Q20/00K5

- G07F7/00 FISICA. › G07 DISPOSITIVOS DE CONTROL. › G07F APARATOS ACCIONADOS POR MONEDAS O APARATOS SIMILARES (selección de monedas G07D 3/00; verificación de monedas G07D 5/00). › Mecanismos accionados por objetos diferentes de las monedas para accionar o activar aparatos de venta, de alquiler, de distribución de monedas o de papel moneda, o de devolución.

Clasificación PCT:

- G07F7/08 G07F […] › G07F 7/00 Mecanismos accionados por objetos diferentes de las monedas para accionar o activar aparatos de venta, de alquiler, de distribución de monedas o de papel moneda, o de devolución. › por tarjeta de identidad codificada o tarjeta de crédito codificada.

- G07F7/10 G07F 7/00 […] › utilizada simultáneamente con una señal codificada.

- H04W4/00 ELECTRICIDAD. › H04 TECNICA DE LAS COMUNICACIONES ELECTRICAS. › H04W REDES DE COMUNICACION INALAMBRICAS (difusión H04H; sistemas de comunicación que utilizan enlaces inalámbricos para comunicación no selectiva, p. ej. extensiones inalámbricas H04M 1/72). › Servicios especialmente adaptados para las redes de comunicación inalámbricas; Recursos para las mismas.

Clasificación antigua:

Países PCT: Austria, Bélgica, Suiza, Alemania, Dinamarca, España, Francia, Reino Unido, Grecia, Italia, Liechtensein, Luxemburgo, Países Bajos, Suecia, Mónaco, Portugal, Irlanda, Eslovenia, Finlandia, Rumania, Chipre, Lituania, Letonia, Ex República Yugoslava de Macedonia, Albania.

Fragmento de la descripción:

Procedimiento para la compra de artículos o servicios mediante un teléfono móvil.

La presente invención se refiere a un procedimiento para encargar y pagar artículos o servicios mediante un teléfono móvil, particularmente mediante un teléfono móvil GSM o UMTS.

La presente invención puede por ejemplo emplearse para las siguientes aplicaciones o para el encargo y el pago de los siguientes artículos o servicios, respectivamente:

Se conocen ya diversos procedimientos para encargar y pagar artículos o servicios. El dinero en efectivo no ofrece apenas seguridad contra fraude o robo; además, la búsqueda de monedas apropiadas resulta frecuentemente penosa. Por consiguiente, las tarjetas de pago (el denominado dinero de plástico) encuentran una aceptación cada vez mayor. Las mismas pueden clasificarse en tres tipos: Tarjetas monedero (por ejemplo tarjetas telefónicas o las denominadas tarjetas E-Cash), tarjetas de débito y tarjetas de crédito. Las tarjetas monedero con un chip son manejables, pero pueden ser robadas y utilizadas por un ladrón. Las mismas no son personales y no suelen poderse bloquear. Por consiguiente, las mismas no ofrecen gran seguridad ni para el cliente ni para el ofertante de servicios. Las tarjetas de crédito y las tarjetas de débito están asignadas a una determinada persona y dan lugar a una posterior contabilización en cuenta, por lo cual también se denominan tarjetas de identificación o de contabilización. La compra de los artículos se produce con ellas siempre antes del pago. En el caso de tarjetas de débito, cada transacción individual es inmediatamente contabilizada; en el caso de tarjetas de crédito se adicionan todas las transacciones de un mes y se contabilizan al final del mes.

Tarjetas monedero, tarjetas de crédito y tarjetas de débito pueden emplearse únicamente en comercios que dispongan de correspondientes terminales de comerciante. Sin embargo, muchos puestos de venta, por ejemplo la mayoría de kioscos, aparcamientos, cines, etc. no disponen de un terminal de comerciante adecuado. Además, frecuentemente se requieren distintos terminales para distintas tarjetas de distintos institutos financieros. Por consiguiente, actualmente no es posible realizar transacciones en todos los puestos de venta con tarjetas de pago, particularmente no en puestos de venta que no estén equipados con un terminal adecuado.

En la solicitud internacional WO 96/13814 se describe un sistema de pago electrónico. En un terminal móvil son creados datos de pago que son transmitidos, a través de una red de telefonía móvil, a una plataforma de pago. En la plataforma de pago son evaluados los datos de pago y se activa un reapunte contable, basado en los datos de pago y en el remitente de los datos de pago, de un importe monetario entre la cuenta del remitente de los datos de pago y la cuenta de un receptor del importe monetario.

La finalidad de la presente invención consiste por tanto en proporcionar un procedimiento de transacción electrónico que sea susceptible de ser empleado por el mayor número posible de ofertantes de servicios.

De acuerdo con la invención, esta finalidad se consigue mediante las características de la reivindicación 1, describiéndose en las subreivindicaciones variantes preferentes de la misma.

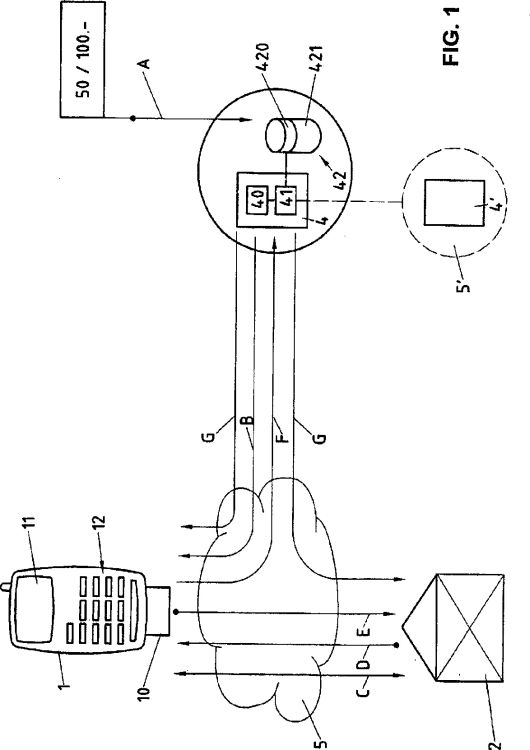

La presente invención resultará mejor comprensible con ayuda de la descripción dada a título de ejemplo y con relación al único dibujo adjunto, cuya figura muestra un esquema de bloques que ilustra el flujo de información en un sistema de telecomunicación según la invención.

A continuación se describirá, con relación a la figura, el flujo de información en un sistema de telecomunicación según la invención. El cliente está equipado con un teléfono móvil 1, el cual contiene una tarjeta SIM 10 que identifica al cliente en una red de telefonía móvil 5, por ejemplo una red GSM o UMTS. El ofertante de servicios 2 precisa un terminal, no ilustrado, provisto de una conexión de datos a una central operativa de mensajes cortos (SMSC) 41; el terminal puede por ejemplo consistir de un aparato GSM o UMTS. El sistema según la invención comprende una pluralidad de ofertantes de servicios, por ejemplo varios cientos o miles de ofertantes de servicios, y un número aún mayor de clientes (potenciales), por ejemplo varios millones de clientes. Clientes y ofertantes de servicios han establecido todos ellos un contrato con el operador de la plataforma de validación 42, el cual puede por ejemplo ser también el operador de la red de telefonía móvil 5. La red de telefonía móvil 5 comprende, además, un GSM-Mobile Switching Center (MSC) 40 vinculado con la central operativa de mensajes cortos. La central operativa de mensajes cortos 41 está preferentemente realizada, tal como se describe en la patente EP689368, a nombre de la propia entidad solicitante, a modo de plataforma SICAP. Sin embargo, dentro del ámbito de la presente invención puede también emplearse otro tipo de central operativa de mensajes cortos 41, susceptible de recibir y elaborar otros tipos de mensajes cortos, por ejemplo USSD (Unstructured Supplementary Service Datas) o E-malls.

La central operativa de mensajes cortos 41 ejecuta una aplicación 42, por ejemplo una aplicación SICAP, para la realización del procedimiento según la invención. La aplicación 42 puede ejecutarse en el mismo ordenador que la central operativa de mensajes cortos 41, o bien en otro ordenador que esté vinculado lógicamente con dicha central 41. La aplicación comprende un programa de validación 420 para la validación de encargos, así como un banco de datos de clientes 421. A continuación se denominará por tanto la aplicación 42 plataforma de validación, independientemente de que se trate de un ordenador especialmente programado o de un programa de ordenador en la central 41. La plataforma de validación 42 puede ser operada por el operador de la central operativa de mensajes cortos 41 ó por otra organización, por ejemplo por un instituto financiero; la misma es no obstante independiente del ofertante de servicios 2 y no es operada por éste. También pueden existir varias plataformas de validación en una red de telefonía móvil 5, o incluso en una única central operativa de mensajes cortos 41.

Para encargar un producto o un servicio al ofertante de servicios 2, el cliente debe crear una cuenta monetaria en el banco de datos de clientes 421. La cuenta puede ser administrada por un instituto financiero cualquiera. El cliente puede ingresar en la cuenta monetaria (flecha A), a través de ingreso en efectivo, transferencia de otra cuenta, compra de tarjetas monedero y validación en la cuenta, etc., un importe cualquiera de una determinada divisa. El importe ingresado es abonado en la respectiva cuenta monetaria en la plataforma de validación 421. Mediante un mensaje corto el importe monetario ingresado es transferido (flecha B) a la tarjeta SIM 10 y es memorizado en una zona de memoria, no alterable por el cliente, de dicha tarjeta. Preferentemente, el importe monetario es también indicado en la pantalla 11 del aparato móvil 1. El mensaje corto B puede por ejemplo ser un mensaje SMS (Short-Message System) o un mensaje USSD. En el caso de que la tarjeta SIM 10 sea apta para WAP (Wireless Application Protocol), el mensaje corto puede también ser un E-mail. El mensaje corto es preferentemente firmado electrónicamente, encriptado y autentificado por la plataforma de validación 42, preferentemente según el protocolo TTP (Trusted Third Party).

El cliente deberá entonces elegir el número de llamada del ofertante de servicios 2 deseado, con el fin de encargar un producto o un servicio de dicho ofertante. Mediante un mensaje corto (SMS, USSD, E-mail o fax), que es entrado por ejemplo a través de los medios de entrada 12 del teléfono móvil, o verbalmente puede entonces realizar un pedido de suministro a dicho ofertante de servicios (flecha C). Preferentemente es enviada (ya sea por el cliente o por el ofertante de servicios) una copia de dicho pedido a la plataforma...

Reivindicaciones:

1. Procedimiento de transacción, para encargar y pagar artículos o servicios por medio de un teléfono móvil (1), siendo transmitido un encargo de suministro a través de una red de telefonía móvil (5) desde un cliente directamente a un sistema de un ofertante de servicios (2), caracterizado porque datos de encargo correspondientes al encargo de suministro, en los cuales está al menos indicado un importe monetario, son empaquetados en uno o varios mensajes cortos y son transmitidos a una plataforma de validación (42) vinculada con una central operativa de mensajes cortos (41), y porque en base de una comprobación de los datos de encargo por parte de la plataforma de validación (42) dicho al menos un importe monetario es descontado de una cuenta monetaria del cliente y es transferido a una cuenta monetaria del ofertante de servicios.

2. Procedimiento de transacción según la reivindicación 1, caracterizado porque los mensajes cortos son mensajes SMS.

3. Procedimiento de transacción según la reivindicación 1, caracterizado porque dichos mensajes cortos son mensajes USSD.

4. Procedimiento de transacción según la reivindicación 1, caracterizado porque el teléfono móvil (1) es apto para WAP, y porque dichos mensajes cortos son E-Mails.

5. Procedimiento de transacción según la reivindicación 1, caracterizado porque dichos mensajes cortos son firmados electrónicamente por el cliente.

6. Procedimiento de transacción según una de las reivindicaciones precedentes, caracterizado porque dicha plataforma de validación (42) transmite una confirmación al cliente y/o al ofertante de servicios (2).

7. Procedimiento de transacción según una de las reivindicaciones precedentes, caracterizado porque los datos de encargo comprenden una identificación del ofertante de servicios.

8. Procedimiento de transacción según una de las reivindicaciones precedentes, caracterizado porque al menos algunos de los datos de encargo entrados por el ofertante de servicios son transmitidos, por medio de mensajes cortos, al teléfono móvil (1) del cliente e indicados en éste.

9. Procedimiento de transacción según la reivindicación precedente, caracterizado porque los datos de encargo entrados por el vendedor y transmitidos mediante mensajes cortos al teléfono móvil comprenden una indicación de importe.

10. Procedimiento de transacción según una de las reivindicaciones precedentes, caracterizado porque al menos algunos de los datos de transacción entrados por el cliente son introducidos a través de medios de entrada (12) del teléfono móvil (1).

11. Procedimiento de transacción según una de las reivindicaciones precedentes, caracterizado porque al menos algunos de los datos de transacción entrados por el cliente se consiguen de una zona de memoria de una tarjeta SIM (10) del teléfono móvil (1).

12. Procedimiento de transacción según la reivindicación precedente, caracterizado porque los datos de encargo conseguidos de dicha zona de memoria comprenden al menos la identificación de cliente.

13. Procedimiento de transacción según la reivindicación precedente, caracterizado porque dicha identificación de cliente es la IMSI.

14. Procedimiento de transacción según una de las reivindicaciones precedentes, caracterizado porque el estado de la cuenta monetaria del cliente en la plataforma de validación es memorizado en una zona de memoria de la tarjeta SIM (10) del cliente.

15. Procedimiento de transacción según la reivindicación precedente, caracterizado porque el estado de cuenta memorizado en la tarjeta SIM es actualizado por la plataforma de validación una vez finalizado el proceso de transacción.

16. Procedimiento de transacción según una de las reivindicaciones precedentes, caracterizado porque el encargo de suministro consiste en una solicitud de información que es transmitida al teléfono móvil (1) del cliente a través de la red de telefonía móvil (5).

17. Procedimiento de transacción según la reivindicación precedente, caracterizado porque dicha información es sintetizada mediante un servidor oral y es transmitida al cliente a través del canal de uso.

18. Procedimiento de transacción según la reivindicación 16, caracterizado porque dicha información es transmitida mediante mensajes cortos.

19. Procedimiento de transacción según la reivindicación 16, caracterizado porque dicha información es transmitida mediante E-Mail.

20. Procedimiento de transacción según una de las reivindicaciones 18 ó 19, caracterizado porque dicha información comprende un programa de ordenador.

21. Procedimiento de transacción según una de las reivindicaciones precedentes, caracterizado porque al menos algunos datos de encargo están encriptados durante toda la trayectoria entre el cliente y la plataforma de validación (42).

22. Procedimiento de transacción según una de las reivindicaciones precedentes, caracterizado porque los datos de encargo son transmitidos a varias plataformas de validación.

23. Procedimiento de transacción según una de las reivindicaciones precedentes, caracterizado porque los datos de encargo son enviados a plataformas de validación en otros países.

Patentes similares o relacionadas:

Consigna multiuso basada en internet, del 22 de Abril de 2020, de LUCENO VALLS, José Carlos: 1. Consigna multiuso basada en internet, consistente en un mueble dividido en diferentes habitáculos a modo de compartimentos de almacenamiento a las que se accede […]

TAQUILLAS PÚBLICAS DE SEGURIDAD PARA LOS ACCESORIOS DE LOS MOTORISTAS, del 22 de Abril de 2020, de SANCHEZ RODRIGUEZ, Sergio: 1. Taquillas públicas de seguridad para los accesorios de los motoristas, caracterizadas, porque están formadas por unas taquillas que tienen asociados unos medios […]

Adaptador para la fijación de un terminal de pago electrónico sobre un soporte, del 29 de Enero de 2020, de Ingenico Group: Adaptador para la solidarización reversible de un terminal de pago electrónico a un soporte , caracterizado por que dicho adaptador comprende […]

Contenedor autónomo de servicios públicos, del 10 de Abril de 2019, de RVE.SOL - Soluçoes de Energia Rural Lda: Un contenedor autónomo de suministro de servicio público que comprende: dos o más módulos de suministro de servicio público; un módulo de control , […]

DISPOSITIVO Y MÉTODO PARA LA ENTREGA CONTROLADA DE ALIMENTOS, del 7 de Febrero de 2019, de ADA S.A: La presente invención se encuentra dirigida a un dispositivo que comprende básculas, cámaras, pantallas, GPS, unidades de comunicación inalámbrica, parlantes […]

Máquina para el tratamiento de pliegos con una multitud de pliegos, del 11 de Diciembre de 2018, de KBA-NOTASYS SA: Máquina de tratamiento de pliegos para la fabricación de billetes de banco u otros valores con una multitud de módulos acoplados consecutivamente para tratar pliegos que […]

Gestión de la asistencia y del transporte de al menos un usuario por un vehículo de una flota de vehículos, del 26 de Julio de 2017, de BISMUTH, HENRI: Sistema de gestión de la asistencia y del transporte de al menos un usuario por un vehículo de una flota de vehículos, estando el usuario […]

Sistema multitaquilla de control de zuecos hospitalarios, del 25 de Abril de 2017, de POLYTEX GESTION AUTOMATIZADA DE PRENDAS S.L: Sistema multitaquilla de dispensación de zuecos hospitalarios. Consiste en un sistema multitaquilla de dispensación de zuecos hospitalarios […]