Sistema y método de pago mediante dispositivo móvil.

Sistema y método de pago mediante dispositivo móvil. El sistema comprende:

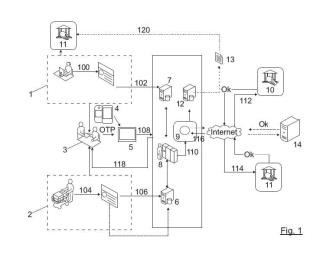

- un dispositivo móvil (4) con una aplicación para generar tokens en función de un dato temporal que determina la caducidad del token, una contraseña de usuario y un número secreto almacenado en el dispositivo móvil;

- un terminal de venta (5) de un comercio (1), que recibe el token, datos de identificación del usuario y el importe de la compra, y remitir (108) dicha información a un servidor (8);

- el servidor (8) encargado de:

- acceder a una base de datos de usuarios (6) para validar el token y obtener información bancaria para efectuar el pago;

- acceder a una base de datos de comercios (7) para obtener información bancaria para efectuar el abono al comercio (1);

- enviar a una pasarela de medio de pago (9) la orden de pago.

Tipo: Patente de Invención. Resumen de patente/invención. Número de Solicitud: P201331331.

Solicitante: POMO POSIBILIDADES S.A.

Nacionalidad solicitante: España.

Inventor/es: PEREDA GRANADOS,Juan Cristobal, VELASCO RODRIGUEZ,Elena, URBANO PRADA,Carmen.

Fecha de Publicación: .

Clasificación Internacional de Patentes:

- G06Q20/00 FISICA. › G06 CALCULO; CONTEO. › G06Q METODOS O SISTEMAS DE PROCESAMIENTO DE DATOS ESPECIALMENTE ADAPTADOS PARA FINES ADMINISTRATIVOS, COMERCIALES, FINANCIEROS, DE GESTION, DE SUPERVISION O DE PRONOSTICO; METODOS O SISTEMAS ESPECIALMENTE ADAPTADOS PARA FINES ADMINISTRATIVOS, COMERCIALES, FINANCIEROS, DE GESTION, DE SUPERVISION O DE PRONOSTICO, NO PREVISTOS EN OTRO LUGAR. › Arquitectura, protocolos o esquemas de pago (aparatos para realizar o contabilizar transacciones de pagos G07F 7/08, G07F 19/00; cajas registradoras electrónicas G07G 1/12).

Fragmento de la descripción:

Campo de la invención

La invención se encuadra en el sector de las Tecnologías de la Información y las Comunicaciones (TICs) con especialización en tecnologías enfocadas a la mejora de la seguridad, la funcionalidad y las comunicaciones en el ámbito de los dispositivos móviles.

Antecedentes de la invención

El avance de las tecnologías de la información y de las comunicaciones ha provocado un aumento en las funcionalidades de los dispositivos móviles, permitiendo actualmente su uso como herramienta de autenticación y pago. En este sentido, han aparecido diversos sistemas de pago por móvil cuya tecnología y procedimientos difieren claramente de la invención propuesta, en términos de independencia de operadoras y entidades financieras, flexibilidad y seguridad.

Existen sistemas basados en el intercambio de mensajes SMS entre el móvil del cliente y el terminal del comercio, que deriva en una mayor demora en la ejecución de la operación. Otros sistemas requieren de un hardware específico que ha de integrarse en el dispositivo móvil, bien mediante un sistema de lector de tarjetas conectado a la entrada de los auriculares del dispositivo para transformarlo en un TPV (terminal punto de venta), bien utilizando tecnología NFC (Near Field Communication), tecnología de comunicación inalámbrica de corto alcance y alta frecuencia que permite el intercambio de datos entre dispositivos a menos de 10 cm. Este sistema requiere el cambio de todos los TPVs en los comercios y de nuevos modelos de dispositivos móviles que integren el correspondiente chip.

Por otro lado, diversas compañías proveedores de servicios de telecomunicaciones en otros países han optado por sistemas que permiten cargar los pagos realizados a la cuenta del móvil utilizado por el usuario, así como a cualquier tipo de tarjeta previamente asociada con su cuenta, pero siempre dependiendo del operador de telefonía, y por tanto solo utilizable para realizar micropagos.

En cuanto a los sistemas de autenticación, la identificación a través de los sistemas de doble factor (basados en algo que el usuario posee y en algo que el usuario conoce), constituyen actualmente uno de los mecanismos más fiables de protección de datos personales en entornos tales como el comercio electrónico o la realización de operaciones en banca, como es el caso de transferencias o consultas.

Los sucesivos problemas de usurpación de identidad en la web, robo de información capturada en Internet durante la transmisión de informaciones, phishing, así como virus, troyanos, etc., han empujado al tratamiento de la información de la forma más protegida posible, ya que los riesgos de seguridad afectan a cualquier tipo de transacción por internet, e incluso a otro tipo de problemas derivados de la suplantación. Por ello, se han delineado actualmente dos formas principales de identificación de usuarios:

De un lado, el software vinculado con claves OTP (One Time Password), en el que la aplicación correspondiente genera claves válidas sólo para una operación concreta y con caducidad temporal.

De otro lado, los software vinculados con la identificación y validación biométrica, es decir, especializados en técnicas de reconocimiento de seres humanos basados en uno o más rasgos conductuales o físicos intrínsecos, como pueden ser las huellas dactilares, las retinas o la geometría de las manos.

De los dos, el primero es más aceptable por los usuarios, ya que no implica tanta invasión en el área personal de los usuarios como puede ser con el reconocimiento biométrico y es bastante más accesible. Además, como inconveniente para los sistemas basados en biometría, el uso de tecnologías biométricas fiables complica el actual hardware de los dispositivos, ya que dependiendo de la tecnología biométrica elegida, ni siquiera el hardware actual puede soportarla con una fiabilidad suficiente.

Hasta hace poco tiempo, se han utilizado dispositivos token, consistentes en un pequeño hardware que se le otorgaba a un determinado usuario autorizado de un servicio informatizado, para facilitar el proceso de autenticación.

Con el avance de las nuevas tecnologías, este tipo de dispositivos ha sido sustituido por programas de generación de códigos OTP desarrollados a partir de algoritmos de

tokenización, y están ampliamente extendidos para distintas funcionalidades, especialmente en seguridad de acceso, pero no se utilizan para aplicarlo a un sistema combinado de autentificación, pago y fidelización mediante dispositivos móviles, como es el caso de esta propuesta de invención.

En los documentos de patente CO20090025571, US2012173431, US2008103984, BRPI0701637 se divulgan sistemas de autenticación y realización de transacciones mediante códigos de un solo uso, pero en el que el token es generado y enviado al usuario mediante SMS y/o correo electrónico, a diferencia de la presente propuesta de invención, en la que el token es generado en el propio dispositivo móvil, mediante una aplicación instalada en el mismo.

En el documento de patente GB2425621, también se observa la utilización de tokens para autorizar pagos en comercios, pero a través de un hardware propio y con un proceso diferente al desarrollado en la presente invención.

En referencia al documento de patente AU2010300674, relativo a la arquitectura para una aplicación de pago por móvil, ésta no utiliza códigos dinámicos y propone el uso de la tarjeta SIM para el almacenamiento de los datos bancarios.

El documento de patente MX2009011633 tampoco refleja la utilización del token para su aplicación de pago, utilizando otro tipo de codificación propio compuesto por 16 dígitos. Además, plantea la tecnología RFID (radiofrecuencia de identificación) como medio para la emisión de la información y posterior lectura de la información de la transacción, lo que requiere la instalación de un tag en el dispositivo móvil, además de un lector en el establecimiento del comercio.

En el caso del documento de patente WO2012003842, es necesaria la conexión entre varios dispositivos. La transacción se realiza con lo que se denomina "crédito telefónico que posteriormente es canjeado en efectivo, y es necesaria una conexión telefónica entre el usuario y el receptor del pago.

En el caso del documento de patente WO2011127354, se utiliza el token para validar la transacción, pero tanto el usuario como el comercio necesitan conexión a internet ya que

ambos tienen que validarse, a diferencia del sistema propuesto, que no requiere dicha conexión para el usuario.

En cuanto al documento de patente US2008154772, el sistema plantea que el pagador lanza un mensaje desde su móvil con la información del producto que desea pagar (tipo y cantidad de producto) a un beneficiario. El sistema analiza ese mensaje y toma los datos del pagador (cuenta, etc...) traduciendo posteriormente los datos para saber a quién debe pagar. Opcionalmente, si el pagador lo tiene activo, el sistema le envía un password para que confirme dicho pago. En este caso, quien inicia el proceso es el pagador, mientras que en el sistema propuesto el beneficiario es el que arranca el proceso de compra y solicita al pagador una confirmación a través del token.

Descripción de la invención

La invención se refiere a un sistema y método de pago por medio de dispositivo móvil, mediante la generación de códigos OTP que combina la creación de una plataforma certificada de identificación y el desarrollo de una aplicación que se instala en el teléfono móvil o en el ordenador del usuario, que permite garantizar que la persona que realiza una operación es realmente la persona autorizada y auténtica. El sistema genera un código de seguridad único por transacción que actúa como identificador de la persona y que se valida contra un servidor. La base de la plataforma tiene, por tanto, dos componentes básicos; uno desarrollado y alojado en el servidor central y otro que deberá descargarse en los dispositivos de los usuarios, sea cual sea su sistema operativo.

El sistema de pago mediante dispositivo móvil comprende:

- un dispositivo móvil con una aplicación de generación de tokens configurada para generar un token de un único uso y válido durante un período de tiempo determinado, el token generado en función al menos de un dato temporal que determina la caducidad del token, una contraseña de usuario y un número secreto almacenado en el dispositivo móvil;

- un terminal de venta de un comercio, encargado de recibir el token generado por el dispositivo móvil, datos de identificación del usuario y el importe de la compra realizada por el usuario, y remitir dicha información, junto con datos de identificación del comercio,...

Reivindicaciones:

1. Sistema de pago mediante dispositivo móvil, caracterizado por que comprende:

- un dispositivo móvil (4) con una aplicación de generación de tokens configurada para generar un token de un único uso y válido durante un período de tiempo determinado, el token generado en función al menos de un dato temporal que determina la caducidad del token, una contraseña de usuario y un número secreto almacenado en el dispositivo móvil;

- un terminal de venta (5) de un comercio (1), encargado de recibir el token generado por el dispositivo móvil (4), datos de identificación del usuario y el importe de la compra realizada por el usuario, y remitir (108) dicha información, junto con datos de identificación del comercio (1), a un servidor (8);

- el servidor (8), sincronizado temporalmente con el dispositivo móvil (4) y encargado de:

acceder a una base de datos de usuarios (6) para:

obtener, a partir de los datos de identificación del usuario, la contraseña de usuario y el número secreto almacenado en el dispositivo móvil (4), y validar el token recibido a partir de dicha información y el instante actual;

obtener información bancaria para efectuar el pago del importe de la compra por parte del usuario;

acceder a una base de datos de comercios (7) para obtener, a partir de los datos de identificación del comercio (1), información bancaria para efectuar el abono del importe de la compra;

enviar a una pasarela de medio de pago (9) la orden de pago con información para realizar el pago y abono del importe de la compra.

2. Sistema según la reivindicación 1, caracterizado por que comprende un servidor del programa de fidelización (14), encargado de la gestión de las cuentas de puntos de los usuarios y de la gestión del pago de la compra mediante puntos o cupones de descuento.

3. Sistema según cualquiera de las reivindicaciones anteriores, caracterizado por que el número secreto almacenado en el dispositivo móvil es un número generado en el momento de la instalación de la aplicación de generación de tokens en el dispositivo móvil (4).

4. Sistema según cualquiera de las reivindicaciones anteriores, caracterizado por que el dispositivo móvil es un teléfono móvil, y los datos de identificación del usuario incluye el número del teléfono móvil.

5. Sistema según cualquiera de las reivindicaciones anteriores, caracterizado por que los datos de identificación del comercio (1) comprende un identificador del comercio (1) y una contraseña.

6. Sistema según cualquiera de las reivindicaciones anteriores, caracterizado por que la aplicación de generación de tokens está configurada para generar el token en función también del importe de la compra, asociando de esta forma el token con el importe de compra.

7. Método de pago mediante dispositivo móvil, caracterizado por que comprende:

- generar, a partir de una aplicación de generación de tokens instalada en un dispositivo móvil (4), un token de un único uso y válido durante un período de tiempo determinado en función al menos de un dato temporal que determina la caducidad del token, una contraseña de usuario y un número secreto almacenado en el dispositivo móvil;

- enviar (108) a un servidor (8), el cual está sincronizado temporalmente con el dispositivo móvil (4), dicho token, datos de identificación del usuario, el importe de la compra realizada por el usuario y datos de identificación del comercio (1) donde se realiza la compra;

- acceder el servidor (8) a una base de datos de usuarios (6) para:

obtener, a partir de los datos de identificación del usuario, la contraseña de usuario y el número secreto almacenado en el dispositivo móvil (4), y validar el token recibido a partir de dicha información y el instante actual;

obtener el servidor (8) información bancaria para efectuar el pago del importe de la compra por parte del usuario;

- acceder el servidor (8) a una base de datos de comercios (7) para obtener, a partir de los datos de identificación del comercio (1), información bancaria para efectuar el abono del importe de la compra;

- enviar a una pasarela de medio de pago (9) la orden de pago con información para realizar el pago y abono del importe de la compra.

8. Método según la reivindicación 7, caracterizado por que el número secreto almacenado

en el dispositivo móvil es un número generado en el momento de la instalación de la aplicación de generación de tokens en el dispositivo móvil (4).

9. Método según cualquiera de las reivindicaciones 7 a 8, caracterizado por que el 5 dispositivo móvil es un teléfono móvil, y los datos de identificación del usuario incluye el

número del teléfono móvil.

10. Método según cualquiera de las reivindicaciones 7 a 9, caracterizado por que los datos de identificación del comercio comprenden un identificador del comercio y una contraseña.

11. Método según cualquiera de las reivindicaciones 7 a 10, caracterizado por que la generación del token se realiza también en función del importe de la compra, asociando de esta forma el token con el importe de compra.

12. Método según cualquiera de las reivindicaciones 7 a 11, caracterizado por que el pago

se realiza mediante puntos o mediante cupones de descuento obtenidos en un programa de fidelización.

Patentes similares o relacionadas:

Método y dispositivo de autenticación de aparato, del 24 de Junio de 2020, de Advanced New Technologies Co., Ltd: Un método de verificación de dispositivo, en donde el método de verificación de dispositivo se usa para verificar un dispositivo objetivo que solicita realizar un servicio objetivo, […]

Método de pago y facturación seguro usando cuenta o número de teléfono móvil, del 27 de Mayo de 2020, de Boloro Global Limited: Un sistema implementado por ordenador para procesar pagos por bienes o servicios , comprendiendo el sistema: un procesador de pago configurado para recibir […]

Manejo de redireccionamiento mejorado del servidor de políticas, del 6 de Mayo de 2020, de Microsoft Technology Licensing, LLC: Un método para dirigir a un usuario de dispositivo móvil con crédito móvil insuficiente a sitios de pago secundarios, el método comprende: recibir […]

Terminal de pago que integra funciones de caja registradora, del 15 de Abril de 2020, de Ingenico Group: Terminal de pago que integra funciones de caja registradora, comprendiendo además dicho terminal un teclado , una primera pantalla de presentación y medios de […]

Pago electrónico automático a través de terminales móviles, del 11 de Marzo de 2020, de EUREKA, S.A: Un método para el pago electrónico automático basado en la detección de una estación móvil adaptada para operar en una red de telecomunicaciones […]

Aparato portátil y procedimiento para cambiar la pantalla del mismo, del 19 de Febrero de 2020, de SAMSUNG ELECTRONICS CO., LTD.: Un aparato portátil que comprende: un botón configurado para recibir una primera entrada; una pantalla táctil, colocada encima del botón , configurada […]

Adaptador para la fijación de un terminal de pago electrónico sobre un soporte, del 29 de Enero de 2020, de Ingenico Group: Adaptador para la solidarización reversible de un terminal de pago electrónico a un soporte , caracterizado por que dicho adaptador comprende […]

Tarjeta interactiva de criptomonedas para la gestión de pagos y cobros, así como recarga mediante app/dapp o sin ella, del 10 de Diciembre de 2019, de GARCÍA RUIZ, Antonio Francisco: En definitiva, la Tarjeta interactiva de criptomonedas para la gestión de pagos y cobros, así como recarga mediante app/dapp o sin ella (única por poder emplearse […]