MÉTODO PARA PRODUCIR TARJETAS DE TRANSACCIÓN.

Un método para producir una tarjeta de transac- ción correspondiente a una cuenta de un cliente y que lleva una imagen definida por dicho cliente,

incluyendo el método: asociar un identificador ópticamente legible con una imagen definida por el usuario a aplicar a la tarjeta de transacción; leer dicho identificador ópticamente legible y reconciliar dicho identificador ópticamente legible con un identificador correspondiente (405) asociado con información de cuenta de cliente (407, 604) a aplicar a la tarjeta de transacción; donde dicha información de cuenta de cliente (407, 604) es proporcionada por una autoridad emisora de tarjeta (401, 603) por un enlace seguro a un centro de acabado de tarjetas (403, 606) y donde solamente dicha información de cuenta de cliente (407, 604) es transferida desde dicha autoridad emisora de tarjeta (401, 603) a dicho centro de acabado de tarjetas (403, 606); y producir una tarjeta de transacción que lleva dicha imagen definida por el usuario y dicha información de cuenta de cliente (407, 604)

Tipo: Patente Internacional (Tratado de Cooperación de Patentes). Resumen de patente/invención. Número de Solicitud: PCT/GB2004/003537.

Solicitante: SERVERSIDE GROUP LIMITED.

Nacionalidad solicitante: Reino Unido.

Dirección: 16 KINGLY STREET LONDON W1B 5PT REINO UNIDO.

Inventor/es: ELGAR,ADAM, ELGAR,TOM.

Fecha de Publicación: .

Fecha Solicitud PCT: 17 de Agosto de 2004.

Fecha Concesión Europea: 28 de Julio de 2010.

Clasificación PCT:

- B42D15/10

- G06F17/30

- G06K19/06 FISICA. › G06 CALCULO; CONTEO. › G06K RECONOCIMIENTO DE DATOS; PRESENTACION DE DATOS; SOPORTES DE REGISTROS; MANIPULACION DE SOPORTES DE REGISTROS (impresión per se B41J). › G06K 19/00 Soportes de registro para utilización con máquinas y con al menos una parte prevista para soportar marcas digitales. › caracterizado por el tipo de marca digital, p. ej. forma, naturaleza, código.

- G07F7/10 G […] › G07 DISPOSITIVOS DE CONTROL. › G07F APARATOS ACCIONADOS POR MONEDAS O APARATOS SIMILARES (selección de monedas G07D 3/00; verificación de monedas G07D 5/00). › G07F 7/00 Mecanismos accionados por objetos diferentes de las monedas para accionar o activar aparatos de venta, de alquiler, de distribución de monedas o de papel moneda, o de devolución. › utilizada simultáneamente con una señal codificada.

Clasificación antigua:

Fragmento de la descripción:

REFERENCIA CRUZADA A SOLICITUDES RELACIONADAS

Esta solicitud reivindica el beneficio de la Solicitud PCT número de serie PCT/GB2004/000626, presentada el 17 de Febrero de 2004, titulada “Método y aparato para manipular imágenes”, publicada como WO 2004 074961 o EP1847964 (técnica anterior según el art. 54(3) EPC); y de la Solicitud GB número de serie 0407042.1, presentada el 29 de Marzo de 2004, titulada “Centro de producción seguro”, prioridad no publicada de la presente solicitud.

CAMPO TÉCNICO

Esta invención se refiere a un método y aparato para producir tarjetas de transacción; y en particular a un método y aparato para producir tarjetas de transacción que tienen un aspecto personalizado.

ANTECEDENTES

Hay una tendencia creciente a personalizar el aspecto de artículos de consumo comercializados en serie, según se ve, por ejemplo, en el uso de diseños y tonos de llamada personalizados para teléfonos móviles.

Sin embargo, antes de la presente invención, el aspecto de los medios de acceso a cuentas financieras seguía sin personalizar; tal vez debido a las dificultades previstas de permitir que el usuario personalice el aspecto de un elemento tal como una tarjeta de crédito, manteniendo también al mismo tiempo la apropiada seguridad de la información financiera privada del usuario.

La Publicación de Patente de Estados Unidos número 2002/078146, titulada Enlace por Internet de contenido audio y de imágenes, por G. B. Rhoads describe codificar esteganográficamente información de dirección en datos audio o gráficos, y decodificarla para permitir el enlace con Internet. Falta la característica de transferir solamente información de cuenta de cliente en el enlace seguro. En EP 1847964 esta característica está presente solamente en la realización de la figura 12, que, sin embargo, no describe que el identificador es ópticamente legible.

RESUMEN

La presente invención se define en las reivindicaciones 1 y 30. Se exponen otras realizaciones en las reivindicaciones dependientes.

BREVE DESCRIPCIÓN DE LOS DIBUJOS

Para una mejor comprensión de la presente invención, y para mostrar cómo se puede poner en práctica, ahora se hará referencia, a modo de ejemplo solamente, a los dibujos acompañantes, en los que:

La figura 1 es un diagrama de bloques de una técnica típica de la técnica anterior para producir un medio de acceso a cuenta financiera, tal como una tarjeta de crédito, que no es de aspecto personalizado.

La figura 2 es un diagrama de bloques de una técnica para producir un medio de acceso a cuenta financiera que es de aspecto personalizado, según un ejemplo no reivindicado.

La figura 3 es un diagrama de bloques de una técnica para producir un medio de acceso a cuenta financiera que es de aspecto personalizado, usando una impresora de tarjetas situada en un centro de fabricación de tarjetas, según un ejemplo no reivindicado.

La figura 4 es un diagrama de bloques de una técnica para producir un medio de acceso a cuenta financiera que es de aspecto personalizado, en el que módulos de encriptado están situados en un emisor de tarjetas y un centro de personalización de tarjetas, según una realización de la invención.

La figura 5 es un diagrama de bloques de una técnica para producir un medio de acceso a cuenta financiera que es de aspecto personalizado, en el que un módulo de lectura/escritura está situado en un centro de personalización de tarjetas, según un ejemplo no reivindicado.

La figura 6 es un diagrama de bloques de una técnica para producir un medio de acceso a cuenta financiera que es de aspecto personalizado, en el que módulos de encriptado están situados en un emisor de tarjetas y un centro de personalización de tarjetas, y en el que un módulo de lectura/escritura está situado en un centro de personalización de tarjetas, según una realización de la invención.

La figura 7 es un diagrama de bloques de una técnica para producir un medio de acceso a cuenta financiera que es de aspecto personalizado, en el que se coloca un identificador único en base a la posición de un chip incrustado en el medio de acceso a cuenta financiera, según un ejemplo no reivindicado.

La figura 8 ilustra un sistema informático para manipulación de imágenes a distancia, según un ejemplo no reivindicado.

La figura 9 ilustra un método de operar un sistema informático para manipulación de imágenes a distancia, según un ejemplo no reivindicado.

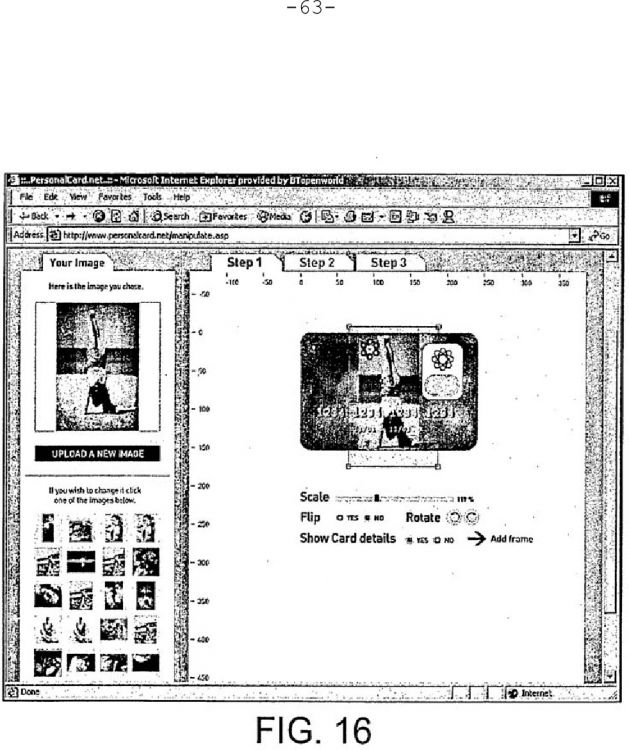

Las figuras 10-17 muestran pantallas de una página web de diseño de tarjetas de crédito, operada según una realización de la invención.

La figura 18 ilustra un método de operar un sistema informático para manipulación de imágenes a distancia, usando un identificador de cliente único, según un ejemplo no reivindicado.

La figura 19 ilustra un método de operar un sistema informático para manipulación de imágenes a distancia, usando un valor hash para evitar la necesidad de crear y mantener un identificador de cliente único durante la solicitud y el ciclo de impresión de tarjetas, según un ejemplo no reivindicado.

La figura 20 ilustra un sistema según una realización de la invención, en el que se diseña una imagen usando un quiosco de emisión de tarjetas o sistema instantáneo de emisión de tarjetas en tienda.

Y la figura 21 ilustra un sistema en el que se usa una base de datos para almacenar información entre selecciones de imágenes del usuario y producción de imágenes de extremo trasero, según una realización de la invención.

DESCRIPCIÓN DETALLADA

En una realización según la invención se facilita un método para producir un medio de acceso a cuenta financiera, tal como una tarjeta de crédito u otra tarjeta financiera, que tiene un aspecto personalizado. Las realizaciones de la invención permiten la producción de dicho medio de acceso a cuenta financiera que lleva un diseño seleccionado por el usuario, manteniendo también al mismo tiempo una apropiada seguridad de la información financiera privada del usuario; de una forma que también se puede integrar de forma económica en técnicas convencionales de producción de tarjetas. Las realizaciones de la invención son relativamente fáciles de implementar por parte de un emisor de tarjetas, con pocos cambios en los sistemas corrientes; y permiten al tenedor de tarjeta personalizar toda su tarjeta, incluyendo incluso logos y hologramas del emisor.

La figura 1 es un diagrama de bloques de una técnica típica de la técnica anterior para producir un medio de acceso a cuenta financiera, tal como una tarjeta de crédito, que no es de aspecto personalizado. Un emisor de tarjetas 101, tal como un banco, transmite información financiera 102 del tenedor de tarjeta por un enlace seguro de red 103 a un centro de personalización de tarjetas 104, que aplica la información financiera del tenedor de tarjeta a tarjetas de crédito. La información financiera del tenedor de tarjeta puede incluir, por ejemplo, datos tales como cada nombre del tenedor de tarjeta de crédito, número de tarjeta de crédito, fecha de caducidad de la tarjeta, etc, que se ha de estampar en relieve y, para algunos datos, imprimir magnéticamente en una tarjeta de crédito. Un fabricante de tarjetas 105 imprime las cartulinas de tarjeta de crédito 106 a las que se aplicará la información financiera del tenedor de tarjeta 102, y pasa de forma segura 107 las tarjetas al centro de acabado 104, por ejemplo, en un furgón de seguridad. En el centro de acabado de tarjetas 104, una unidad de acabado de tarjetas 108, tal como un Datacard 9000, estampa en relieve las tarjetas, codifica sus bandas magnéticas, y opcional-mente las combina con cartas o sobres predirigidos para envío por correo. El resultado es un conjunto de tarjetas acabadas convencionales 109 que no son de aspecto personalizado. Se deberá indicar que el término “unidad de personalización de tarjetas” en el sentido en que se usa en la técnica anterior, se refiere a la unidad de acabado 108 para aplicar información financiera de cada tenedor de tarjeta a una tarjeta, y no a una unidad que personalice el aspecto de la tarjeta según las preferencias del tenedor de tarjeta.

La figura 2 es un diagrama de bloques de una técnica para producir un medio de acceso a cuenta financiera que es de aspecto...

Reivindicaciones:

1. Un método para producir una tarjeta de transacción correspondiente a una cuenta de un cliente y que lleva una imagen definida por dicho cliente, incluyendo el método:

asociar un identificador ópticamente legible

con una imagen definida por el usuario a aplicar a

la tarjeta de transacción;

leer dicho identificador ópticamente legible y reconciliar dicho identificador ópticamente legible con un identificador correspondiente (405) asociado con información de cuenta de cliente (407, 604) a aplicar a la tarjeta de transacción;

donde dicha información de cuenta de cliente (407, 604) es proporcionada por una autoridad emisora de tarjeta (401, 603) por un enlace seguro a un centro de acabado de tarjetas (403, 606) y

donde solamente dicha información de cuenta de cliente (407, 604) es transferida desde dicha autoridad emisora de tarjeta (401, 603) a dicho centro de acabado de tarjetas (403, 606); y

producir una tarjeta de transacción que lleva dicha imagen definida por el usuario y dicha información de cuenta de cliente (407, 604).

2. Un método según la reivindicación 1, donde el paso de reconciliar dicho identificador ópticamente legible con dicho identificador correspondiente (405) asociado con dicha información de cuenta de cliente (407, 604) incluye derivar dicho identificador correspondiente (405) de dicha información de cuenta de cliente (407, 604).

3. Un método según cualquier reivindicación precedente, donde dicha información de cuenta de cliente (407, 604) y/o dicho identificador correspondiente (405) relacionado con ella son recibidos de forma segura de dicha autoridad emisora de tarjeta (401, 603).

4. Un método según la reivindicación 1, 2 o 3, donde, después del paso de leer dicho identificador ópticamente legible, una versión del identificador ópticamente legible es codificada sobre un medio de registro en la tarjeta de transacción.

5. Un método según la reivindicación 4, donde dicha versión codificada del identificador es leída como parte del proceso de reconciliación con dicho identificador correspondiente (405) asociado con dicha información de cuenta de cliente (407, 604).

6. Un método según cualquier reivindicación precedente, donde dicha información de cuenta de cliente (407, 604) incluye un registro en relieve para una tarjeta de transacciones financieras.

7. Un método según cualquiera de las reivindicaciones 4-6, donde el paso de codificar una tarjeta de transacción con una versión del identificador se lleva a cabo en un sitio de un fabricante de tarjetas (607).

8. Un método según cualquiera de las reivindicaciones 4-6, donde el paso de codificar una tarjeta de transacción con una versión del identificador se lleva a cabo en un sitio de un centro de acabado de tarjetas (403, 606) separado del sitio de un fabricante de tarjetas (607).

9. Un método según cualquier reivindicación precedente, donde dicho identificador correspondiente (405) es derivado de información de cuenta financiera.

10. Un método según cualquier reivindicación precedente, donde dicho identificador correspondiente (405) es derivado de un registro en relieve.

11. Un método según cualquier reivindicación precedente, donde un módulo de encriptado (402, 601) en un sitio controlado por dicho emisor de tarjetas genera un identificador seguro a partir de información de cuenta.

12. Un método según la reivindicación 11, donde dicho identificador ópticamente legible y dicho identificador correspondiente (405) corresponden a o son derivados de dicho identificador seguro.

13. Un método según cualquier reivindicación precedente, donde un identificador incluye uno o más de: un código numérico; un código alfanumérico; un código de texto; un código no secuencial; un código unidireccional; un código encriptado; un código hash; metaetiquetas; otro identificador adecuado.

14. Un método según cualquier reivindicación precedente, donde dicho identificador ópticamente legible incluye uno o más de un código de barras; una firma digital; texto; números; código alfanumérico; micropunto; micro texto; tinta invisible; filigrana digital u otros códigos ópticamente legibles adecuados.

15. Un método según cualquier reivindicación precedente, donde dicha imagen y dicho identificador ópticamente legible es almacenado en un centro de almacenamiento.

16. Un método según cualquier reivindicación precedente, donde tarjetas con identificadores ópticamente legibles son transferidas del control del fabricante de tarjetas (607) a un centro de acabado de tarjetas (403, 606).

17. Un método según cualquier reivindicación precedente, donde uno o más de la imagen definida por el usuario y el identificador ópticamente legible se coloca en la parte delantera de una tarjeta.

18. Un método según cualquier reivindicación precedente, donde uno o más de la imagen definida por el usuario y el identificador ópticamente legible se coloca en el reverso de una tarjeta.

19. Un método según cualquier reivindicación precedente, donde el cliente ha seleccionado dicha imagen definida por el usuario.

20. Un método según la reivindicación 19, donde un cliente selecciona una imagen de una colección de imágenes disponibles.

21. Un método según cualquier reivindicación precedente, donde dicha imagen definida por el usuario es cargada por un cliente por medio de Internet.

22. Un método según cualquier reivindicación precedente, donde dicho identificador ópticamente legible se coloca en dicha tarjeta de transacción en una posición que posteriormente se cubre con otro elemento de la tarjeta.

23. Un método según la reivindicación 22, donde el elemento se selecciona de uno o más de: un chip; un holograma; o un elemento de marca.

24. Un método según cualquier reivindicación precedente, donde los identificadores para tarjetas de emisión autorizada son recibidos por un servicio de hospedaje de gráficos de tarjetas de un emisor de tarjetas autorizado de tal manera que solamente imágenes definidas por el usuario destinada a tarjetas de emisión autorizada sean suministradas para procesado posterior.

25. Un método según cualquier reivindicación precedente, donde dicha imagen definida por el usuario puede ser manipulada en relación a una plantilla que presenta uno o más elementos de tarjeta no manipulables.

26. Un método según cualquier reivindicación precedente, donde dicho identificador ópticamente legible es aplicado a una porción de una tarjeta que se quita para generar una tarjeta acabada.

27. Un método según cualquier reivindicación precedente, donde un identificador ópticamente legible es aplicado a una tarjeta en más de un formato.

28. Un método según cualquier reivindicación precedente, donde dicho centro de acabado de tarjetas (403, 606) hace que imágenes definidas por el usuario sean su

ministradas desde una base de almacenamiento de imágenes a la reconciliación de identificadores.

29. Un método según la reivindicación 1, donde dicho paso de producir la tarjeta de transacción que lleva dicha imagen definida por el usuario y dicha información de cuenta de cliente (407, 604) incluye producir una hoja de tarjetas de transacción, llevando cada tarjeta de transacción una imagen diferente definida por el usuario e información de cuenta de cliente.

30. Un método para producir una tarjeta de transacción que lleva información de cuenta y una imagen definida por el usuario, incluyendo el método:

recibir en un enlace seguro de una autoridad emisora de tarjeta (401, 603) un identificador único derivado de información de cuenta de cliente (407, 604); donde solamente dicha información de cuenta de cliente (407, 604) es transferida desde dicha autoridad emisora de tarjeta (401, 603) a un centro de acabado de tarjetas (403, 606) en dicho enlace seguro;

embeber una versión ópticamente legible de dicho identificador único en una imagen definida por dicho cliente;

leer dicho identificador ópticamente legible y codificar una versión del identificador único en un medio de registro de dicha tarjeta de transacción;

recibir dicha información de cuenta en un centro de producción de tarjetas y generar independientemente un identificador correspondiente (405) a partir de ella;

aplicar información de cuenta relevante y dicha imagen definida por el cliente a una tarjeta de transacción en base a la reconciliación de dicho identificador correspondiente (405) y dicha versión codificada del identificador único.

31. Un método según cualquier reivindicación precedente, donde dicho identificador ópticamente legible está incrustado en dicha imagen definida por el usuario.

Patentes similares o relacionadas:

Terminal de pago que integra medios de comunicación inalámbrica, del 29 de Abril de 2020, de Ingenico Group: Terminal de pago que comprende un lector de tarjetas chip y una antena radioeléctrica , caracterizado por que dicha antena radioeléctrica está posicionada […]

Registro biométrico, del 25 de Marzo de 2020, de Zwipe AS: Un método de registro biométrico de un dispositivo autorizable por biometría , en donde el dispositivo autorizable por biometría comprende un sensor […]

Sistema y método para autenticar a un usuario en un dispositivo, del 12 de Febrero de 2020, de Mobeewave Inc: Un método para accionar un dispositivo , comprendiendo el dispositivo un procesador , comprendiendo el procesador un área segura […]

Procedimiento y sistema para registrar un terminal de tarjeta inteligente con un servidor de difusión, del 25 de Septiembre de 2019, de SAMSUNG ELECTRONICS CO., LTD.: Un procedimiento para registrar un terminal de tarjeta inteligente mediante un servidor IMS de Subsistema Multimedia basado en Protocolo de Internet en un sistema de comunicación […]

Dispositivo portátil con antena y apoyo de soporte de impresión, del 7 de Agosto de 2019, de Ingenico Group: Dispositivo portátil que comprende un compartimento de recepción de un soporte de impresión y al menos una antena de superficie de […]

Procedimiento de autenticación y dispositivo de autenticación para un enrutador inalámbrico, del 10 de Junio de 2019, de Huizhou Tcl Mobile Communication Co., Ltd: Un procedimiento de autenticación para un enrutador inalámbrico que comprende las siguientes etapas: B0. Detectar, mediante un terminal móvil, si su función WI-FI […]

Método y dispositivo de terminal móvil que incluye módulo de tarjeta inteligente y medios de comunicaciones de campo cercano, del 27 de Mayo de 2019, de Nokia Technologies OY: Método para controlar un dispositivo de terminal móvil, comprendiendo dicho dispositivo un módulo de tarjeta inteligente y un módulo de comunicación […]

Terminal de pago que comprende un dispositivo de pago y una interfaz modular en forma de cubierta o estuche para emparejar un terminal de comunicación, del 3 de Mayo de 2019, de Ingenico Group: Terminal de pago , que posee una primera configuración en la que comprende un dispositivo de pago emparejado con un terminal de comunicación mediante una primera […]