Billetera digital de alta seguridad.

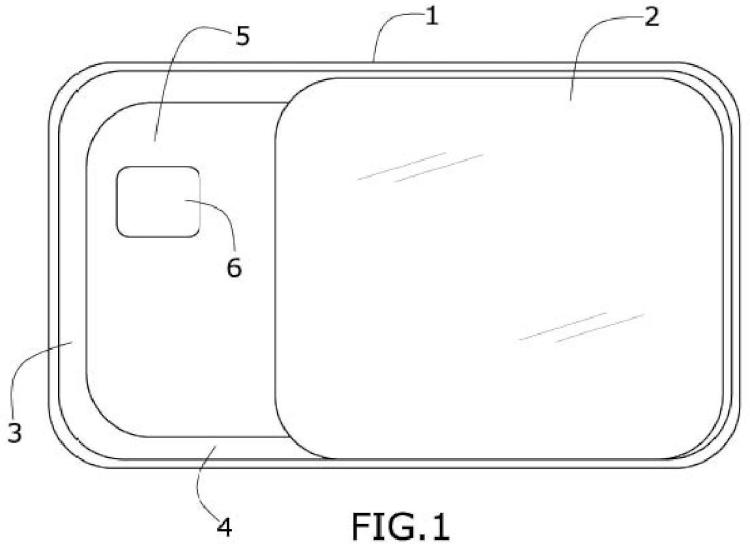

Billetera digital de alta seguridad, o dispositivo unificador de tarjetas que presenta una configuración semejante a modo de tarjeta y comprende una carcasa o caja (1) en el que se alojan una pantalla táctil (2) que ocupa parte de la superficie del dispositivo,

un chip (6), una antena de datos móvil que puede ser del tipo 3G o similar (3), una antena NFC (4) "Near Field Communication", una placa de lógica (5) que comprende entre otros elementos el procesador, la memoria y la batería. Gracias al dispositivo de la invención se consigue, por un lado unificar todas las tarjetas en un único soporte, siendo seleccionable el tipo de tarjeta con la que se quiere realizar una transacción, donde además gracias a los medios de comunicación incorporados en el dispositivo, mediante la gestión del servidor central es posible dar de alta una nueva tarjeta, así como darla de baja, y conocer el saldo y/u otra información adicional que pudiera transmitirse. Optimizando de esta manera el uso del dispositivo, y su seguridad.

Tipo: Patente de Invención. Resumen de patente/invención. Número de Solicitud: P201430171.

Solicitante: BRISCIK ALVAREZ, Omar Daniel.

Nacionalidad solicitante: España.

Inventor/es: BRISCIK ALVAREZ,Omar Daniel.

Fecha de Publicación: .

Clasificación Internacional de Patentes:

- G06Q20/12 FISICA. › G06 CALCULO; CONTEO. › G06Q METODOS O SISTEMAS DE PROCESAMIENTO DE DATOS ESPECIALMENTE ADAPTADOS PARA FINES ADMINISTRATIVOS, COMERCIALES, FINANCIEROS, DE GESTION, DE SUPERVISION O DE PRONOSTICO; METODOS O SISTEMAS ESPECIALMENTE ADAPTADOS PARA FINES ADMINISTRATIVOS, COMERCIALES, FINANCIEROS, DE GESTION, DE SUPERVISION O DE PRONOSTICO, NO PREVISTOS EN OTRO LUGAR. › G06Q 20/00 Arquitectura, protocolos o esquemas de pago (aparatos para realizar o contabilizar transacciones de pagos G07F 7/08, G07F 19/00; cajas registradoras electrónicas G07G 1/12). › sistemas de compras electrónicas especialmente adaptados.

Fragmento de la descripción:

BILLETERA DIGITAL DE ALTA SEGURIDAD

OBJETO DE LA INVENCIÓN

Es objeto de la presente invención, tal y como el título de la invención establece, una billetera digital de alta seguridad, es decir, hace referencia a un dispositivo unificador de pagos por vía electrónica y digital, utilizado para realizar transacciones comerciales que agrupa tarjetas, bien sean de crédito o financieras o de cualquier otro tipo y naturaleza, permitiendo almacenar toda la información relativa a las tarjetas en un único dispositivo, gestionado por un servidor central donde siendo posible tanto añadir como retirar tarjetas del dispositivo, además de que el usuario tiene la posibilidad de seleccionar la tarjeta con la que se quiere llevar a cabo una transacción.

Caracteriza a la presente invención las especiales características funcionales que presenta resultado de la combinación sinérgica de diferentes medios tecnológicos, logrando un dispositivo que va más allá de la mera disposición conjunta de tarjetas en un único dispositivo, sino que además, permite al usuario, seleccionar la tarjeta a utilizar, y por medio del servidor los bancos y entidades financieras gestionar altas y bajas de tarjetas y reportar al usuario información relativa al estado de las cuentas de las tarjetas, aportando seguridad, fidelidad y eficiencia energética.

Por lo tanto, la presente invención se circunscribe dentro del ámbito de las tarjetas de créditos, debito, fidelidad, puntos y otros medios de pagos digitales, así como de los medios de pago electrónicos conocidos hasta el momento.

ANTECEDENTES DE LA INVENCIÓN

Las tarjetas de crédito y debito, llevan con nosotros desde los años 50 y comenzó su expansión en los años 60. Estas Tarjetas permiten realizar compras en cualquier parte del mundo en todo momento, realizando transacciones de una forma mas segura al no ser necesario la presencia del dinero en efectivo. Adicionalmente, mantiene un registro de compras que permite administrar los gastos.

Prácticamente no han cambiado físicamente. Sin embargo, se ha llevado a cabo mejoras

técnicas en el ámbito de seguridad que van desde eso uso de las Bandas magnéticas al usos de los chips actualmente.

No obstante y a pesar de existir variedad en tarjetas (crédito, debito, puntos, fidelidad, etc.) todas tienen un punto en común, ya que en el fondo sigue siendo plástico con información.

Hoy en día, se ha mejorado la forma de cómo la información financiera se aloja en la tarjeta. Dentro de esta evolución vemos como pasó de ser un plástico con un número de Identificación, a un sistema de banda magnética, para dar paso a la era del chip.

El uso de la tarjeta con banda magnética, se ha traspasado no sólo al ámbito Financiero sino también al no financiero.

Por tanto, no solo contamos con la presencia de tarjetas de crédito y débito sino también con tarjetas de acceso, de fidelidad, entre otros.

El bajo coste de las tarjetas de banda magnética, mucho menor que las tecnologías más seguras, hace que sea ideal para repartir sin coste a los clientes una aplicación que permita relacionar a un individuo con una empresa, una función o un cargo.

Actualmente, se puede disfrutar de la tarjeta inteligente, llamada de esta manera por contar con un chip que almacena toda la información necesaria del usuario final. Esta tarjeta ofrece:

Una mayor seguridad, por el uso del PIN en las operaciones, lo cual elimina el riesgo de fraude en caso de robo o pérdida y elimina el riesgo de duplicidad.

- Mayor rapidez, al no tener que firmar los recibos ni verificar el precio de compra

- Mayores aplicaciones futuras, ya que el chip podrá albergar información para poder realizar más servicios con las tarjetas.

Si bien las tarjetas actuales son un medio de pago eficaz y que ofrece una seguridad en las transacciones, se hace necesario contar con tantas tarjetas como cuentas bancarias o tarjetas identificativas no financieras se tengan siendo muy elevado el número de tarjetas que cada usuario debe llevar encima continuamente. Adicionalmente, en relación a puntos de fidelidad, existe el riesgo de que en algún momento el usuario, bien sea por olvido o por no percatarse de la oferta, pierda sus puntos, ya sea por caducidad o por no utilizarla

correctamente. Este dispositivo optimiza y ayuda al usuario con el uso y gestión de esta información.

Además, en las transacciones con tarjetas nunca se conoce el saldo de la cuenta inmediatamente posterior a su uso, para ello hay que revisar el estado en el banco ya sea vía digital o personalmente (cajeros), o el número de puntos acumulados u ofertas asignadas. La reducción del uso del papel, en notificaciones, ofertas o panfletos, mejora el trato al medio ambiente.

Por lo tanto, es objeto de la presente invención desarrollar un dispositivo que permita reducir el número total de tarjetas a un único soporte, que además ofrezca información adicional del estado de las cuentas financieras o no financieras asociadas a las tarjetas, gestionado por un servidor central, desarrollando un dispositivo como el que a continuación se describe y queda recogido en su esencialidad en la reivindicación primera.

DESCRIPCIÓN DE LA INVENCIÓN

Es objeto de la presente invención una billetera digital de alta seguridad, es decir un dispositivo electrónico unificador de tarjetas, bien sean financieras o de crédito o no.

El dispositivo billetera digital de alta seguridad presenta una configuración semejante a una de tarjeta y comprende una carcasa o caja en el que se alojan una pantalla táctil que ocupa parte de la superficie del dispositivo, un chip, una antena de datos móvil que puede ser del tipo 3G ó 4G, una antena NFC "Near Field Communication", una placa de lógica que comprende entre otros elementos, el procesador, la memoria y la batería.

La antena NFC "Near field communication" -en español: Comunicación de Campo Cercano- es una tecnología de comunicación inalámbrica, de corto alcance y alta frecuencia que permite el intercambio de datos entre dispositivos

Por lo tanto, gracias al dispositivo billetera digital de alta seguridad, no es necesario el uso del móvil, para realizar transacciones digitales, aportando seguridad.

El dispositivo, posee tres formas de comunicación antena de datos con el servidor central con red encriptada, siendo3G ó 4G, el contacto con el chip en el punto de venta y la antena NFC.

El dispositivo ofrece una plataforma de comunicación encriptado, entre el dispositivo y el servidor central.

El dispositivo agrupa todas las tarjetas de debito y crédito además de cualquier otro tipo de información como puntos de fidelidad.

Gracias a la antena NFC el dispositivo puede identificar local donde se encuentra el usuario. Por ejemplo, Usuario en la gasolinera y el dispositivo puede proponer utilizar la tarjeta de que corresponda antes de pagar con la de crédito, debito, o dinero digital habitual.

El dispositivo gracias a su construcción posibilita poder tener tu extracto en la tarjeta y poder consultarla en el momento. Sin la necesidad de ingresar en banco de forma digital o impresa, no utilizando el teléfono móvil ni ordenadores para ello.

Cuando el usuario selecciona la tarjeta o vía de pago, la información de la tarjeta seleccionada o el dispositivo sugiere el uso de un medio de pago específico, la información almacenada se carga en el chip o se activa para el uso de la antena NFC. Convirtiendo al dispositivo en un medio de pago efectivo. El dispositivo queda listo para ser usar en el punto de venta. El siguiente paso en su uso es igual al de la actualidad, es decir, se introduce la tarjeta en el punto de venta / o se Usa el puerto NFC y finalmente se valida la compra pulsando el pin en el punto de venta, se retira la tarjeta y se pulsa inicio, la información del chip se descarga y queda vacio o se desactiva la información en la antena NFC, quedando listo el dispositivo para la siguiente acción.

Gracias al dispositivo billetera digital de alta seguridad se tienen todas las tarjetas agrupadas en un solo lugar, protegiendo el medio ambiente al usar menos plásticos, además de ser un dispositivo inteligente capaz de identificar diferentes tarjetas en una. Aplicar optimización en el pago y ayudar al usuario en la administración de sus cuentas.

La comunicación es encriptada, con varias capas de seguridad. La billetera ofrece la capacidad de conocer el extracto del banco, ser de fácil manejo y con el poder financiero de tenerlo todo agrupado en un único dispositivo. Además permite de que en caso de que en caso de robo o perdida con una sola llamada o comunicación el dispositivo se desactiva bloqueando todas...

Reivindicaciones:

1.- Billetera digital de alta seguridad caracterizada porque presenta una configuración plana a semejante a una tarjeta y comprende una carcasa o caja (1) en el que se alojan una pantalla táctil (2) que ocupa parte de la superficie del dispositivo, un chip (6), unos medios de comunicación con el exterior y una placa de lógica (5).

2.- Billetera digital de alta seguridad, según la reivindicación 1 caracterizado porque los medios de comunicación con el exterior es una antena de datos móvil (3), que puede ser del tipo 3G o similar, y/o una antena NFC (4) "Near Field Communication".

3.- Billetera digital de alta seguridad, según la reivindicación 2 caracterizado porque la placa lógica (5) comprende un procesador (9), una batería (8), una memoria (7), donde el procesador (9) es el encargado de gobernar el funcionamiento del puerto o chip (6), de la antena de datos móvil (3), de la antena NFC (4), de la batería (8), de la memoria (7), y de la pantalla táctil (2).

4.- Sistema para la activación o desactivación tarjetas y realizar compras por medio de la billetera digital de alta seguridad anteriormente reivindicada caracterizada porque comprende una red de acceso a los bancos (10) y base de datos de tarjetas (11) comunicado con uno o varios servidores exclusivos (12) de las billeteras digitales de alta seguridad, que se comunican con los dispositivos unificadores (15) por medio de unas serie de antenas (13).

5.- Procedimiento de activación de una nueva tarjeta en el dispositivo unificador de tarjetas anteriormente reivindicador caracterizado porque comprende los pasos de:

- Un banco (10)s y la marcas de tarjetas de crédito (11) aprueban la emisión de la tarjeta al usuario.

- El banco y la marca de tarjeta de crédito envía la información al servidor central exclusivo (12) del dispositivo.

- Toda la información es enviada desde el servidor central exclusivo (12) al dispositivo unificador o billetera digital (15) por medio de la red de datos móvil, actualización hoy en día conocida como OTA (over the air) OTA, que permite a un operador o fabricante de dispositivos la transmisión de datos de forma inalámbrica a terminales en sitios remotos.

6.- Procedimiento de compra mediante el dispositivo unificador (15) de tarjetas comprende los pasos de:

- Previamente el usuario debe seleccionar el medio de pago, o tipo de tarjeta a utilizar,

en el dispositivo.

- El punto de venta detecta el dispositivo y autoriza la compra.

La tienda (14) realiza el cargo por la compra utilizando un punto de venta, protocolo estandarizado hoy en día.

- El banco recibe el cargo (10) y actualiza el estado de la cuenta del cliente y de la

base de datos de tarjetas (11).

El banco (10) envía la información actualizada al servidor central del dispositivo y actualiza su propia base de datos en el servidor y envía la actualización al dispositivo o billetera (15)

- Toda la información es actualizada en el o los servidores exclusivos (12) y enviada al

dispositivo o billetera (15) mediante la red de datos móviles y actualizadas de forma automática.

- El servidor exclusivo (12) actualiza el dispositivo con los últimos movimientos realizados en cada cuenta y/o tarjeta.

Patentes similares o relacionadas:

Método de pago y facturación seguro usando cuenta o número de teléfono móvil, del 27 de Mayo de 2020, de Boloro Global Limited: Un sistema implementado por ordenador para procesar pagos por bienes o servicios , comprendiendo el sistema: un procesador de pago configurado para recibir […]

Dispositivo electrónico de pago, del 22 de Enero de 2020, de Financiera Española de Crédito a Distancia EFC, S.A: 1. Dispositivo electrónico de pago , comprende: - al menos una unidad de comunicación adaptada y configurada para comunicarse con un servidor de pasarela […]

Método para la prestación de servicios de control externos en una red, del 8 de Enero de 2020, de DEUTSCHE TELEKOM AG: Método para la prestación de servicios de control externos en una red, donde la red comprende un primer componente de aplicación, un segundo componente de aplicación […]

Provisión de servicios municipales usando dispositivos móviles y una red de sensores, del 11 de Septiembre de 2019, de Stationnement Urbain Developpements et Etudes: Un dispositivo móvil que comprende: un procesador , una memoria acoplada al procesador, un visualizador , un mecanismo de entrada […]

Método de pago y facturación seguro usando cuenta o número de teléfono móvil, del 17 de Abril de 2019, de Net2Text Limited: Sistema implementado por ordenador para procesar pagos por bienes o servicios , comprendiendo el sistema: un procesador de pago configurado […]

Contenedor autónomo de servicios públicos, del 10 de Abril de 2019, de RVE.SOL - Soluçoes de Energia Rural Lda: Un contenedor autónomo de suministro de servicio público que comprende: dos o más módulos de suministro de servicio público; un módulo de control , […]

Dispositivo electrónico de pago, del 26 de Marzo de 2019, de Financiera Española de Crédito a Distancia EFC, S.A: 1. Dispositivo electrónico de pago , comprende: - al menos una unidad de comunicación adaptada y configurada para comunicarse con un servidor […]

Procedimiento de direccionamiento, autentificación y almacenamiento seguro de datos en sistemas informáticos, del 20 de Febrero de 2019, de Sommer, Ralf: Procedimiento de direccionamiento, autentificación y almacenamiento seguro de datos en sistemas informáticos que incluyen al menos un primer, al menos un […]